Vénus place l’Afrique australe dans

Les découvertes en eau profonde Graff et Venus de Shell et TotalEnergies au large de la Namibie ont placé l’Afrique australe sous le feu des projecteurs. Avec des eaux profondes offrant des réserves de productivité élevées, c’est un projecteur qui devrait persister encore quelques années, malgré la poursuite de la discipline des capitaux offshore en amont.

Avec des discussions sur la découverte de Vénus au large de la Namibie par TotalEnergies contenant potentiellement plus de 11 milliards de bep en place et des ressources récupérables estimées à 3 milliards, c’est une découverte majeure. S’il était développé, il établirait un nouveau record en tant que développement en eau le plus profond du monde.

Ce n’est pas seul. La découverte de Vénus vient sur les talons d’une série d’autres grandes découvertes en Afrique australe ; la découverte voisine de Graff de Shell, sur une superficie adjacente juste au sud-est de Vénus ; et Brulpadda et Luiperd, également découverts par TotalEnergies, au large de l’Afrique du Sud voisine. Combinées, ces découvertes contribuent à consolider la position de l’Afrique australe sous les feux de la rampe de l’exploration internationale.

Le Dr Andrew Latham, vice-président de Wood Mackenzie, Energy Research, s’attend à ce que ces découvertes fassent de la région « un point chaud pour le forage en 2023 et 2024 et au-delà, avec une » marge de manœuvre « en Namibie et en Afrique du Sud, ce ne sera pas nécessairement une frénésie mais il y aura beaucoup plus de puits. »

Pour Impact Oil and Gas, qui détient une participation de 20 % dans Venus, c’est une grande nouvelle. Dans les mots de Philip Birch, directeur de l’exploration d’Impact : « Cette découverte inaugurale positionne fermement le bassin profond d’Orange comme l’une des zones les plus passionnantes au monde pour l’exploration des hydrocarbures. »

Tous les yeux sur la Namibie

Il a fallu attendre longtemps pour ce pays de la côte atlantique, qui partage des frontières avec la Zambie et l’Angola au nord, le Botswana à l’est et l’Afrique du Sud au sud et à l’est.

Les bassins offshore de la Namibie – s’étendant le long de ses 1 600 km de côtes – comprennent le bassin de la rivière Orange au sud et les bassins de Luderitz et de South Walvis au nord, tous formés de la fin du Jurassique au début du Crétacé à la suite de processus qui ont abouti à un système de rift nord-sud. le long de la marge sud-ouest africaine d’aujourd’hui – même si bien sûr c’est un peu plus complexe que cela.

Jusqu’au début des années 2010, la plupart des quelques puits qui avaient été forés se trouvaient dans des eaux relativement peu profondes sur le plateau. Alors que le champ gazier de Kudu a été découvert en 1974, l’absence de voie d’accès au marché l’a laissé en friche, bien qu’il soit passé entre les mains de plusieurs opérateurs. Cependant, le forage au début des années 2010 s’est déplacé vers des eaux plus profondes, où il y avait des signes plus prometteurs. Bien qu’aucune découverte commerciale n’ait été faite, la découverte de Wingat dans le bassin de Walvis par le HRT brésilien en 2013, et une poignée d’autres puits, ont prouvé la roche mère Aptian dans le bassin.

Pendant ce temps, « il y a eu un apprentissage général que vous pourriez aller plus loin au large et ce réservoir et que la source pourrait être meilleure qu’on ne l’imaginait il y a quelques années », dit Latham. « Sur le plan technologique, il y a aussi une confiance croissante qu’une profondeur d’eau de 3 000 mètres n’est pas l’obstacle technologique qu’elle aurait pu être. »

Forage en eau profonde

Donc, avance rapide jusqu’en 2021, et Shell et TotalEnergies avaient commencé à sortir des morceaux de l’étagère namibienne ; Shell à Graff à l’aide du navire de forage Valaris DS-10 et TotalEnergies à Venus, à l’aide du navire de forage Maersk Voyager de Maersk Drilling.

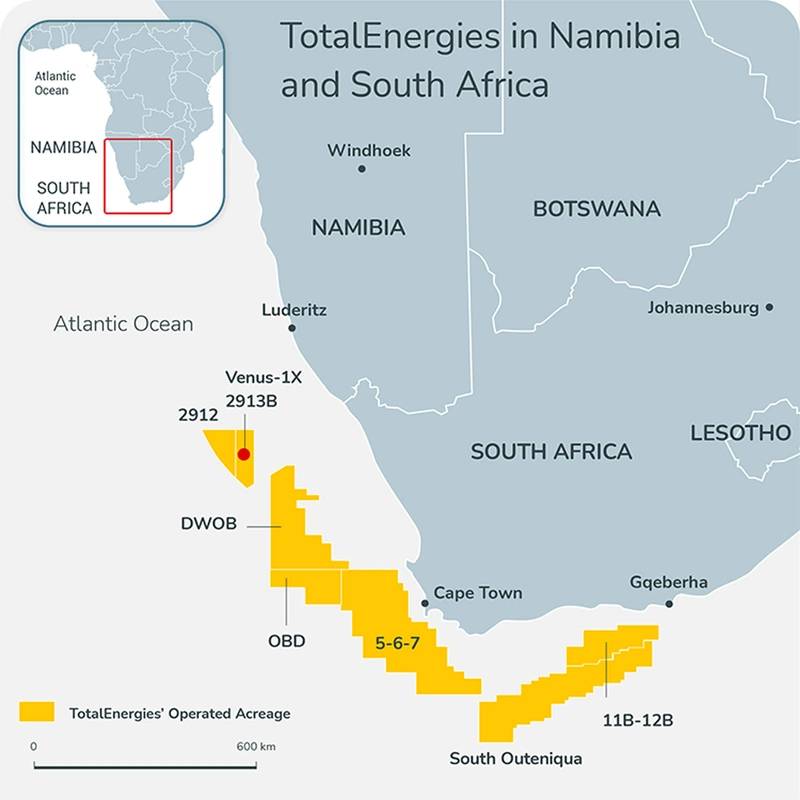

Shell a d’abord réussi, avec la découverte de Graff à 2 000 mètres de profondeur d’eau, à 270 km au large, annoncée par les partenaires QatarEnergy et National Petroleum Corporation of Namibia (NAMCOR) en février. Quelques semaines plus tard, la découverte de Vénus par TotalEnergies, à environ 325 km au large par 3 000 mètres de profondeur d’eau dans le bloc 2913B, a été annoncée. QatarEnergy et NAMCOR sont également partenaires, ainsi qu’Impact Oil and Gas.

On pense que Graff contient 5 milliards de bep en place, avec Wood Mackenzie en transportant près de 2 milliards comme estimation des volumes récupérables. Cela pourrait changer une fois qu’il y aura eu un test de puits sur le terrain, dit Latham. Pour Vénus, Wood Mackenzie porte une estimation de 3 milliards de barils. Mais, « C’est potentiellement beaucoup plus gros que ça », dit Latham, avec un réservoir d’âge légèrement différent, ce qui suggérerait un meilleur rapport liquide/gaz que Graff.

Développements accélérés

Graff a déjà été mis en avant par le gouvernement namibien comme un potentiel de développement accéléré. Cela se ferait probablement par un développement progressif, suivant une philosophie similaire au développement du champ Liza d’ExxonMobil au large de la Guyane, qui a été mis en service dans les cinq ans et verra l’ajout de FPSO supplémentaires au fil des ans.

Une approche similaire est attendue pour Vénus, avec la mise en garde que la profondeur de l’eau à Vénus est de 3 000 mètres, près du double par rapport au FPSO Liza Unity récemment lancé, le deuxième FPSO du bloc Stabroek d’Exxon au large de la Guyane, qui est amarré à une profondeur d’eau d’environ environ 1 650 mètres.

S’il est développé, Venus dépasserait le champ Shell’s Stones dans le golfe du Mexique aux États-Unis en tant que développement en eau le plus profond du monde, où le FPSO est amarré à 2895,6 mètres de profondeur d’eau.

Wood Mackenzie a suggéré que le premier pétrole pourrait s’écouler de Vénus d’ici 2028, via plus de 35 puits de production liés à un FPSO loué.

« Vous envisagez probablement 900 millions de barils dans un projet initial », déclare Latham. « Un développement par phases facilite une grande partie de la prise de décision. »

Cependant, TotalEnergies devra également trouver une solution de prélèvement pour le gaz contenu dans le réservoir Venus. Dans un premier temps, il s’agira probablement de recyclage et de réinjection, afin de ne pas retarder la production de liquides. À plus long terme, cela signifie trouver un marché pour le gaz, ce qui indiquerait un projet d’exportation de GNL multi-Tcf.

Carte de Vénus. Image reproduite avec l’aimable autorisation de TotalEnergies

Carte de Vénus. Image reproduite avec l’aimable autorisation de TotalEnergies

Jtemps pour l’évaluation

Shell a déjà commencé les travaux d’évaluation de Graff, avec le puits La Rona, tandis que TotalEnergies prévoit son évaluation de Venus plus tard cette année. En dehors de ces deux découvertes, Latham pense qu’il y a encore beaucoup de marge de manœuvre pour la Namibie, Shell envisageant déjà d’approfondir l’exploration près de Vénus sur sa superficie plus tard cette année. Mais il y a aussi de la place pour courir ailleurs, dit-il. « Il existe d’autres endroits sur la marge africaine qui pourraient avoir une bonne marge de manœuvre basée sur les mêmes densités de forage », explique Latham. « Le sud de l’Angola, par exemple, à peine foré. ExxonMobil a pris une grande empreinte de superficie il y a deux ou trois ans. Ils ont dit à l’époque que c’était très frontalier, mais il y a suffisamment d’indices pour le rendre intéressant, et si cela fonctionne, cela pourrait être à l’échelle de la Guyane et il y a d’autres endroits où des histoires similaires sont possibles.

Un succès au large de la Namibie pourrait également contribuer à stimuler l’activité en Afrique du Sud. « Ce n’est qu’une question de temps avant de voir Shell et TotalEnergies entrer dans le bassin d’Orange aux côtés de Venus et Graff, mais en Afrique du Sud », explique Latham. « Ils ont une grande empreinte de superficie de ce côté de la frontière. »

Mais, ajoute-t-il, les progrès ont été lents en Afrique du Sud, l’obtention de permis pour des opérations telles que le tir sismique s’avérant parfois difficile. Alors que l’Afrique du Sud a longtemps eu une petite industrie offshore, c’est un peu un nouveau territoire pour la gouvernance et la réglementation, dit-il.

Ces défis ont conduit certains opérateurs à se passer de licences. Les deux découvertes phares, Brulpadda et Luiperd (Leopard), contiennent également beaucoup de gaz, et cela devra trouver un marché intérieur « et cela ne va pas être très rapide pour le faire, quand on regarde la puissance sud-africaine au sens large. marché », déclare Latham.

Deepwater dans un environnement continu de discipline du capital

Les dépenses en amont offshore ne sont toujours pas revenues aux niveaux d’avant Covid, malgré un environnement de prix qui « a complètement changé ».

« Le contexte général est (toujours) la discipline du capital », déclare Latham. Mais l’augmentation de la qualité des réservoirs en eaux profondes rend attractifs des projets comme les découvertes de Stabroek ou Graff et Venus, grâce à une productivité plus élevée, mesurée par les réserves produites par puits.

« Beaucoup de nouveaux puits de développement en eaux profondes, comme en Guyane ou dans le bassin de Santos [offshore Brazil], voient 20 à 30 millions de barils par puits, ce qui est extrêmement commercial », déclare Latham. « Certaines des premières zones en eaux profondes, comme le golfe du Mexique et l’Angola, ne représentent probablement que la moitié de cela. Les grands succès d’exploration de ces dernières années ont amené l’industrie dans des réservoirs en eau profonde encore plus productifs qu’ils n’en avaient déjà.

C’est vrai pour le pétrole, mais aussi pour le gaz, dit-il, avec des gisements comme Zohr [in Egypt] s’avérant très productif. Les puits en eau profonde israéliens et chypriotes, s’ils sont développés, devraient être très productifs, avec des niveaux de Tcf par puits. Dans ces cas, « la commercialité n’est pas grevée par le coût du forage du puits », déclare Latham. « Si nous extrayons 20 ou 30 millions de barils d’un puits, même si ce puits vous coûte 50 millions de dollars, voire 100 millions de dollars, cela n’ajoute que quelques dollars par baril au coût en capital. »

Cette tendance à l’augmentation de la productivité s’explique en partie par le fait que les opérateurs sont plus pointilleux sur ce qu’ils poursuivent.

« Nous pourrions avoir 100 $ de pétrole en ce moment, et notre prévision à long terme du Brent est de 80 $/b, mais des entreprises utilisent 60 $/b comme hypothèse de planification et 40 $ ou même 30 $ comme seuil de rentabilité pour les grands nouveaux développements. Si vous utilisez un faible seuil de rentabilité, vous devez vraiment disposer d’un réservoir de haute qualité et cela les oblige à jouer en eau profonde de bonne qualité.