Hôtels Hyatt : Positionnement fort au milieu de la folie des voyages d’été

[ad_1]

Marko Geber/DigitalVision via Getty Images

Hyatt Hotels Corporation (NYSE :H) refait surface après avoir souffert de perturbations pandémiques. Son portefeuille est désormais bien positionné, assorti d’une expansion prudente, d’investissements et de désinvestissements. Sa transition vers un modèle payant lui permet d’optimiser davantage d’opportunités. Aussi, loisirs de vengeance les voyages et l’augmentation des voyages d’affaires peuvent contribuer à soutenir sa croissance.

Pendant ce temps, les perturbations pandémiques existent toujours, intensifiées par les niveaux de prix élevés. Même ainsi, il peut contrecarrer le coup avec sa plus grande capacité d’exploitation et sa liquidité plus élevée. C’est pourquoi il n’est pas surprenant que son cours de bourse adhère à la tendance haussière du marché. Le prix reste attractif et inférieur à l’estimation de mon précédent article.

Performance d’entreprise

Hyatt Hotels Corporation est devenu plus robuste au deuxième trimestre. Les deux trimestres ont montré sa reprise continue et soutenue depuis leur creux de 2020-2021. Bien qu’il doive encore faire face aux changements massifs, il a un positionnement fort sur le marché. Au cours des deux dernières années, il a eu du mal à capter la demande au milieu d’opérations limitées. Mais désormais, ses perspectives de rebond et de croissance sont plus visibles et attractives.

Au milieu des craintes de Covid-19 et de Monkeypox, les voyages de vengeance restent forts. L’inflation n’entraîne pas une réduction massive des voyages d’agrément et d’affaires. Les Américains et les Singapouriens ne sont pas orientés vers les annulations de voyages et de loisirs. Le mois dernier, il y a eu un 8% augmentation des voyages en été. La saison chaude est toujours à son apogée alors que l’inflation semble être en accalmie estivale à 8,5% contre 9,1% en juin.

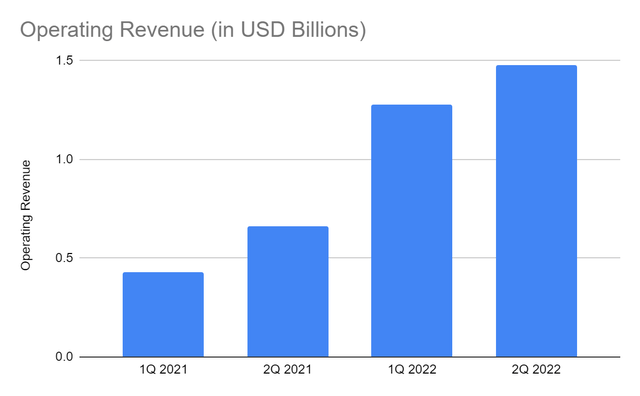

Les recettes d’exploitation s’élèvent à 1,48 milliard de dollars, une augmentation de 124 % d’une année sur l’autre. Elle est supérieure de 16 % à celle du 1T 2022. On peut dire que la hausse trimestrielle est saisonnière. Mais, nous devons considérer l’augmentation massive des prix. Malgré l’inflation et les craintes de pandémie, les projets de voyage continuent de se réchauffer. Son RevPAR récent continue d’accélérer, déjà supérieur aux niveaux d’avant la pandémie. Il est également supérieur à la valeur de mon précédent article.

Recettes d’exploitation (Observation du marché)

Les principaux moteurs de croissance restent quasiment les mêmes. Il combine l’afflux de la demande avec sa plus grande capacité d’exploitation. L’ajout d’Apple Leisure Group («ALG») permet à l’entreprise de répondre aux besoins d’un plus grand nombre de voyageurs. Il représente 24 % des revenus totaux. Bien que son pourcentage soit inférieur à 26 % au 1T 2021, la valeur est encore plus élevée. Cela montre simplement que la société principale accélère encore plus. Même sans ALG, Hyatt lui-même continue de se redresser rapidement et connaît une croissance.

De plus, son adoption d’un modèle d’affaires payant améliore son positionnement sur le marché. Ses frais de gestion et de franchise représentent 14 % des revenus contre 12 % au 1T 2022. Il est plus efficace, augmentant les revenus tout en maintenant les coûts et les dépenses gérables. Le chiffre d’affaires est plus rapide, ce qui lui permet de fixer des prix plus flexibles et avantageux.

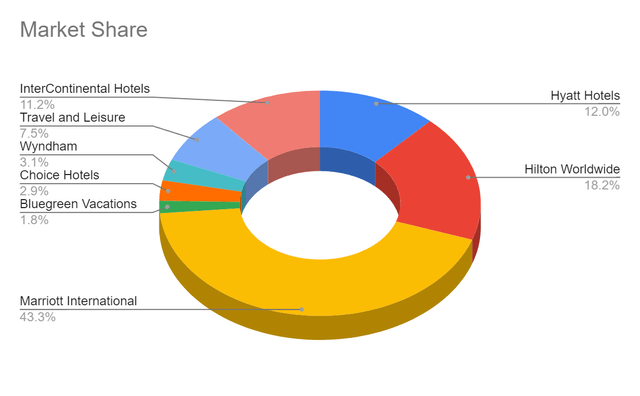

Par rapport à ses pairs les plus proches, la croissance de ses revenus semble supérieure à la moyenne du marché. Bien sûr, il faudra encore plus de temps et d’efforts pour être aussi massif que Marriott (MAR) et Hilton (HLT). Ces géants ont plus d’un million de chambres, donc H est à moins de la moitié de son voyage. Même ainsi, son chemin reste lisse, assorti à son expansion continue. Actuellement, il a 290 987 chambres, soit 21 % de plus qu’au 2e trimestre 2021. Il est également supérieur de 2 % au nombre total de chambres au 1e trimestre 2022.

Part de marché (Observation du marché)

Il détient 12% de part de marché contre 8,4% au 2T 2022. Au milieu de l’augmentation substantielle de la demande, davantage de perspectives de croissance sont évidentes. Grâce à sa plus grande visibilité sur le marché, il peut capter un plus grand nombre de voyageurs. C’est possible, compte tenu de sa capacité accrue à fixer les prix à mesure que l’inflation ralentit. Il peut profiter de cette occasion pour fixer des prix plus compétitifs mais raisonnables.

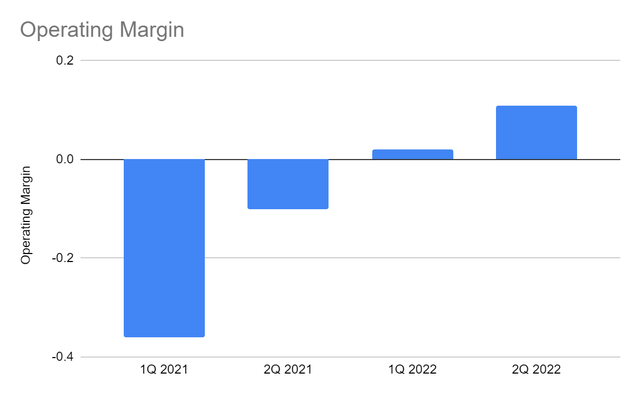

Mieux encore, son efficacité n’est plus à la traîne de ses pairs. Sa marge opérationnelle de 11% est bien supérieure à celle du 1T 2022 à 2%. Grâce à l’énorme augmentation de la demande, l’aidant à observer un RevPAR plus élevé. En outre, l’adoption d’un modèle d’entreprise payant s’accélère et porte ses fruits. Ce modèle d’affaires plus efficace conduit à des coûts et des dépenses plus stables au milieu de l’inflation. Comme indiqué, la tarification est plus flexible et compétitive pour compenser les coûts et les dépenses plus élevés. Elle semble plus viable, ce qui l’aide à soutenir son expansion.

La marge d’exploitation (Observation du marché)

Opportunités et obstacles potentiels

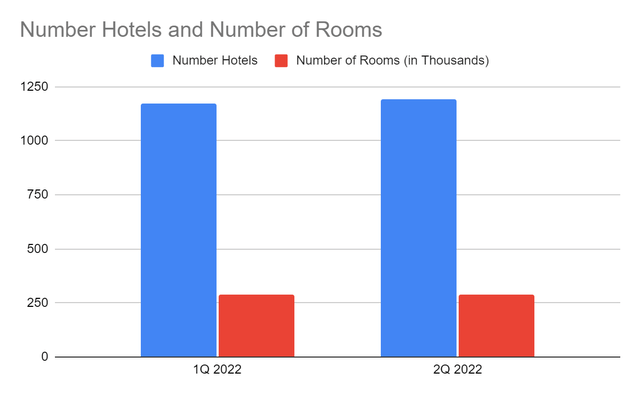

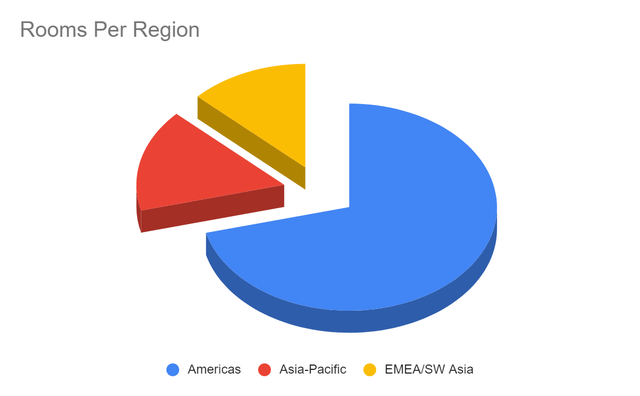

Hyatt est bien positionné pour ces opportunités de marché. Son expansion soutenue et son nouveau modèle économique lui permettront d’accueillir davantage de clients. Il compte 1 194 hôtels contre 1 172 au 1T 2021 avec 71% des chambres d’hôtel situées dans les Amériques contre 68% au 1T 2022. C’est une excellente décision puisque les États-Unis, le Canada et le Mexique figurent parmi les dix principales destinations de voyage d’été en 2022. De plus, les Américains peuvent dépenser presque 200 $ milliards en vacances d’été.

Nombre d’hôtels et nombre de chambres (Rapport financier 2T)

Chambres par région (rapport 2Q)

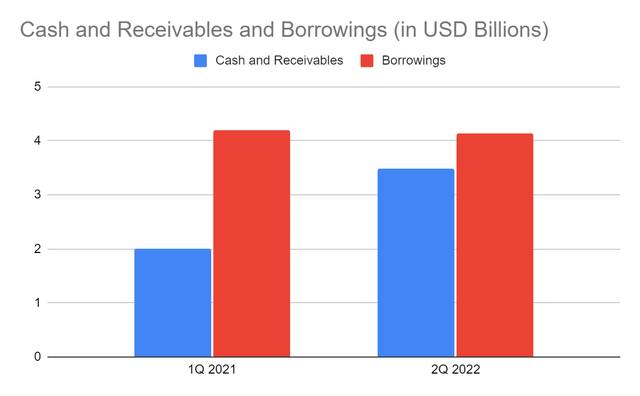

De plus, Hyatt a une énorme capacité à soutenir ses opérations plus importantes. Dans mon article précédent, la liquidité est l’une des choses qui me préoccupaient. Désormais, sa position de liquidité est excellente avec son bilan stellaire. Son levier financier est plus stable avec une trésorerie et des créances plus élevées. De 47 % au 1T 2022, le pourcentage de trésorerie et de créances par rapport aux emprunts est désormais de 84 %. Sa dette nette/EBITDA est de 3,53x, ce qui se situe dans la fourchette idéale de 3 à 4x. Ainsi, Hyatt gagne assez pour payer ses emprunts.

Trésorerie et créances et emprunts (Observation du marché)

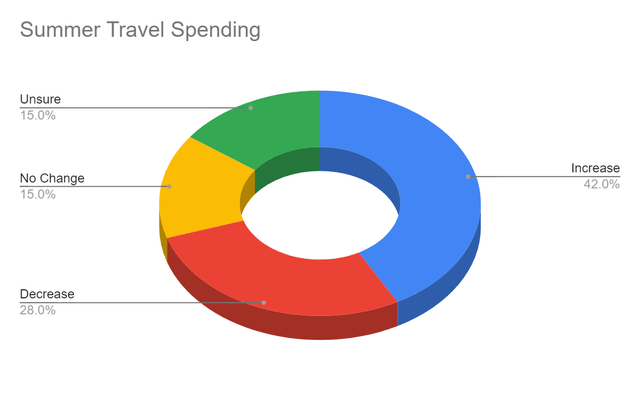

Pourtant, la résurgence de la pandémie dans différentes zones reste un obstacle à la reprise de l’industrie de l’hébergement. L’inflation l’intensifie car elle peut affecter les dépenses de voyage. Plus de 50% des plans de voyage ont changé en raison de coûts plus élevés et de craintes de pandémie. Au départ, les voyageurs prévoyaient dépenser 1 636 $ pour leurs vacances d’été. Encore, 28% d’entre eux peuvent réduire leurs dépenses de voyage à 1 000-1 400 $.

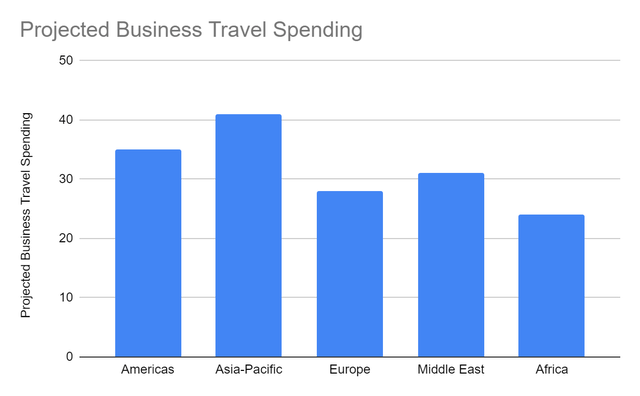

Néanmoins, rien ne peut arrêter la folie des voyages d’été. L’annulation de voyage reste hors de question pour beaucoup. À propos de 42% des voyageurs disent qu’ils dépenseront plus pour voyager l’été. Une autre étude récente montre que 68% prévoyez de prendre des vacances d’été quoi qu’il arrive. Le boom des voyages d’affaires est également évident avec des augmentations de dépenses dans différentes régions.

Dépenses de voyage d’été (Forbe)

Augmentation projetée du pourcentage des voyages d’affaires (réseau d’accueil)

Prix de l’action

Le cours de l’action Hyatt Hotels Corporation est dans une tendance haussière. À 94,13 $, il est supérieur de 32 % à sa baisse la plus récente. La tendance baissière était évidente et il y avait un meilleur point d’entrée avant de prendre position. Je m’attends également à un rebond, compte tenu de la folie potentielle des voyages d’été. C’est pourquoi mon conseil alors était de tenir. La fourchette de prix inférieure a persisté de la mi-juin à la dernière semaine de juillet. J’espère que les lecteurs ont suivi mon conseil de ne pas acheter ou vendre à 93,49 $ dans mon article précédent.

Au milieu de la tendance haussière, les ratios P/E et P/B montrent une surévaluation. Même ainsi, les valeurs sont meilleures que dans mon article précédent. Pendant ce temps, Price/Cash Flow montre qu’il est toujours idéal. Le cours actuel de l’action n’est que de 0,5 % supérieur au cours de l’action dans mon article précédent. Pour mieux évaluer le cours de l’action, nous utiliserons l’EV/EBITDA.

Modèle DCF

FCFF 288 000 000 $

Espèces 1 480 000 000 $

Dette impayée 181 000 000 $

Taux de croissance à l’infini 4,8%

CMPC 9%

Actions ordinaires en circulation 109 114 000

Cours de l’action 94,13 $

Valeur dérivée 98,97 $

VE/EBITDA

VÉ 12 560 000 000 $

Dette nette 2 130 000 000 $

Actions ordinaires en circulation 109 114 000

Cours de l’action 94,13 $

Valeur dérivée 96,58 $

Les valeurs dérivées des deux modèles adhèrent à l’attractivité du cours de l’action. Mais, la différence avec le cours actuel des actions est encore faible. Il pourrait y avoir une hausse de 3 à 5 % au cours des 18 à 24 prochains mois.

Conclusion

Hyatt Hotels Corporation est bien positionnée pour les opportunités et les perturbations du marché. Il a des finances saines avec une position de liquidité impressionnante. En outre, les retombées d’une folie des voyages et la légère accalmie de l’inflation pourraient contribuer à soutenir le rebond de l’industrie. Le cours de l’action adhère aux fondamentaux solides, mais je suggère d’attendre un meilleur point d’entrée. La recommandation est que Hyatt Hotels Corporation est une attente.

[ad_2]