Pétroliers : l’invasion russe donne le ton mais le comportement de la Chine a le dernier mot

[ad_1]

RLe conflit russo-ukrainien a réussi à modifier les schémas commerciaux des pétroliers, mais l’activité d’achat chinoise est et restera un baromètre de la reprise des pétroliers.

Six mois se sont écoulés depuis l’invasion de la Russie en Ukraine, qui a pris la majeure partie du monde et, par conséquent, les marchés maritimes, par surprise. Au début de l’invasion, des opinions divergentes ont été mises en lumière concernant l’impact global que le conflit aurait sur les marchés des pétroliers.

Dans cet aperçu, nous tenterons d’évaluer les changements dans la demande de pétroliers avant et après l’invasion sur les routes commerciales les plus touchées, mais aussi sur la scène mondiale du transport maritime. À travers cela, nous essaierons de comprendre si la volatilité actuelle du marché repose uniquement sur les développements liés à la relation Russie-UE ou s’il existe d’autres facteurs clés en jeu.

Nombre moyen mensuel de voyages et kilométrage moyen par voyage % de changement : post vs pré-invasion, par classe de navire (données récupérées par Voyages API/SDK)

À l’échelle mondiale, depuis le début du conflit russo-ukrainien, les trois principales classes sales ont connu une certaine augmentation du nombre moyen de voyages par mois par rapport au premier trimestre 2022 (avant le conflit). Les Suezmax ont affiché la plus forte augmentation tandis que le nombre de voyages des Aframax et des VLCC est resté pratiquement inchangé. Contrairement à la tendance observée dans le nombre de voyages, le kilométrage moyen des voyages a diminué pour les VLCC et les Suezmax, les Aframax étant la seule classe de pétroliers des trois à voyager considérablement plus loin après le conflit.

Bien que la hausse des voyages soit marginale – en dehors des Suezmax – elle reflète la reprise progressive de la demande après la pandémie de COVID-19. Des fissures élevées dans les produits dans les régions sans production nationale de brut comme l’Europe, ont incité des flux de brut plus élevés. De même, l’émergence d’itinéraires plus courts a réduit le temps de rotation des chargements. En explorant les changements de tonne-mille sur les routes commerciales concernées, nous pouvons voir plus clairement l’impact du conflit russo-ukrainien sur la demande de navires pour chaque classe de pétroliers.

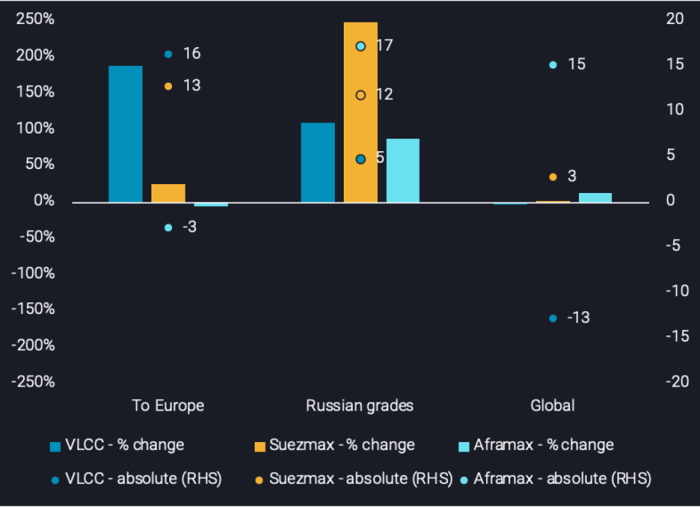

Changement en pourcentage (gauche) et absolu (droite) de la moyenne mensuelle des tonnes-milles pour les routes commerciales sélectionnées : après et avant l’invasion (données récupérées par Voyages API/SDK)

En commençant par les VLCC, nous observons à nouveau un changement minime dans les tonnes-milles mondiales, mais un changement certain dans la structure des échanges. Dans le graphique ci-dessus, nous remarquons une forte augmentation des tonnes-milles VLCC vers l’Europe, cela peut principalement être attribué à l’augmentation des flux intra-atlantiques, principalement en provenance du golfe des États-Unis et en partie liée à la libération du SPR. De plus, plus de tonnes-milles VLCC provenaient du transport de grades russes, qui étaient destinés à l’Inde et à la Chine. Néanmoins, les flux croissants intra-bassin atlantique, y compris la cannibalisation d’autres routes par les VLCC (comme le Brésil vers l’Europe) impliquaient des voyages plus courts par rapport aux voyages vers la Chine, ce qui a finalement réduit le kilométrage moyen des VLCC malgré une activité accrue.

Passant aux pétroliers Suezmax, il est clair qu’une grande partie de leur activité est orientée vers le transport de grades russes, tandis qu’une plus petite partie de l’augmentation provient également du transport de brut du golfe des États-Unis vers l’Europe. Les grades russes étaient de plus en plus transportés de la mer Noire/Baltique vers l’Inde. En outre, les Suezmax ont également pénétré certaines routes non conventionnelles telles que l’Extrême-Orient russe vers la Chine (TD24) et ont augmenté leur activité de 20 % sur la route Moyen-Orient vers la Méditerranée (TD23) après le conflit. Cette augmentation de l’activité sur des trajets plus courts a réduit le kilométrage moyen de Suezmax de la même manière que les VLCC.

Des trois classes de pétroliers, les Aframax ont montré la plus forte augmentation des tonnes-milles mondiales après l’invasion. Cela n’est pas surprenant car ils ont connu une augmentation du nombre de voyages, mais surtout, un kilométrage beaucoup plus élevé par voyage. Tout en maintenant la tonne-mille sur la route américaine du Golfe vers l’Europe (TD25), les Aframax ont également capitalisé sur l’activité soutenue sur la route de la Baltique vers l’Inde, à partir d’avril. Les Aframax ont trouvé refuge dans les voyages long-courriers suite à une baisse de 15 % de la demande sur la route commerciale transméditerranéenne très court-courrier, ce qui a globalement entraîné une augmentation du kilométrage moyen par voyage.

Dans l’ensemble, VLCC et Suezmax montrent des changements dans les modèles commerciaux en raison du conflit. Cependant, la demande mondiale en tonnes-milles reste inchangée pour ces catégories de navires, ce qui montre que la faible activité d’importation chinoise est également un facteur important. En revanche, pour les Aframax, l’invasion russe a poussé ce segment vers de nouveaux marchés, déclenchant la combinaison d’une augmentation des voyages et du kilométrage par voyage, ce qui a finalement entraîné une augmentation de la demande en tonnes-milles.

Perspectives à moyen terme

Le 5 décembre 2022, l’interdiction par l’UE du pétrole brut russe transporté par voie maritime sera entrée en vigueur, éliminant toutes les arrivées à l’exception de la Bulgarie. Cela signifie effectivement qu’environ 1,1 mbj de brut russe (700 kbd de transport maritime et 400 kbd de pipeline Druzhba) devront trouver des débouchés alternatifs, comme détaillé dans ce blog d’informations. Dans l’état actuel des choses, il y a probablement deux prétendants qui sont prêts à reprendre ces barils : la Chine et l’Inde, le reste des pays tiers gardant une position distante. Cette rareté d’acheteurs rendra difficile pour la Russie de maintenir ses niveaux de production actuels. Néanmoins, l’approche attentiste actuellement observée par les raffineries publiques chinoises sur l’approvisionnement en barils russes pourrait bien changer à l’avenir. Les achats chinois sont particulièrement sensibles aux prix fermes et les fortes décotes anticipées sur le brut russe et la reprise probable des flux vers la Chine remplaceront probablement l’appétit actuel observé pour le brut du bassin atlantique (principalement des Amériques).

En revanche, l’Europe dispose d’une multitude de sources pour remplacer sa dépendance russe. Les sources qui peuvent satisfaire la demande de la région vont des régions à proximité courte comme la Caspienne, l’Afrique du Nord et la mer du Nord aux régions à proximité moyenne comme l’Amérique du Nord et du Sud, le Moyen-Orient et l’Afrique de l’Ouest. Une exposition plus élevée sur les premières régions est sur le point de favoriser la demande d’Aframax, tandis qu’une exposition plus élevée sur la seconde déplacera probablement l’équilibre vers les pétroliers Suezmax. Pourtant, pour que l’un ou l’autre de ces scénarios se réalise, une plus grande traction de fret en provenance de Chine est nécessaire pour détourner les VLCC de l’emploi dans les destinations européennes. Cela pourrait être le cas, car les niveaux d’importation actuels en Chine continuent d’être faibles et, quel que soit l’impact de toute relance budgétaire, ils semblent insoutenablement bas à ces niveaux.

Dans l’ensemble, les signaux concernant l’évolution future des tonnes-kilomètres sont mitigés. Il y a un avantage sur les opportunités long-courriers sur les VLCC transportant des barils marginaux du bassin atlantique vers l’Est, ce qui laissera plus de répit aux pétroliers Aframax et Suezmax à destination de l’Europe. Il convient cependant de souligner une dernière fois que cette hausse des tonnes-miles VLCC dépend principalement du comportement d’achat de la Chine. Les flux potentiels de la Russie vers la Chine pourraient se produire dans une certaine mesure lors de voyages sombres ou via des navires sanctionnés, limitant la hausse de l’emploi pour la majorité de la flotte et donc le soutien des taux de fret.

Source : Vortexa par Ioannis Papadimitriou, analyste principal du fret (https://www.vortexa.com/insights/freight/crude-tankers-russian-invasion-sets-the-tone-but-chinas-behaviour-has-the-last-say/)

[ad_2]