Mises à jour de l’expédition Baltic Exchange: 26 août

[ad_1]

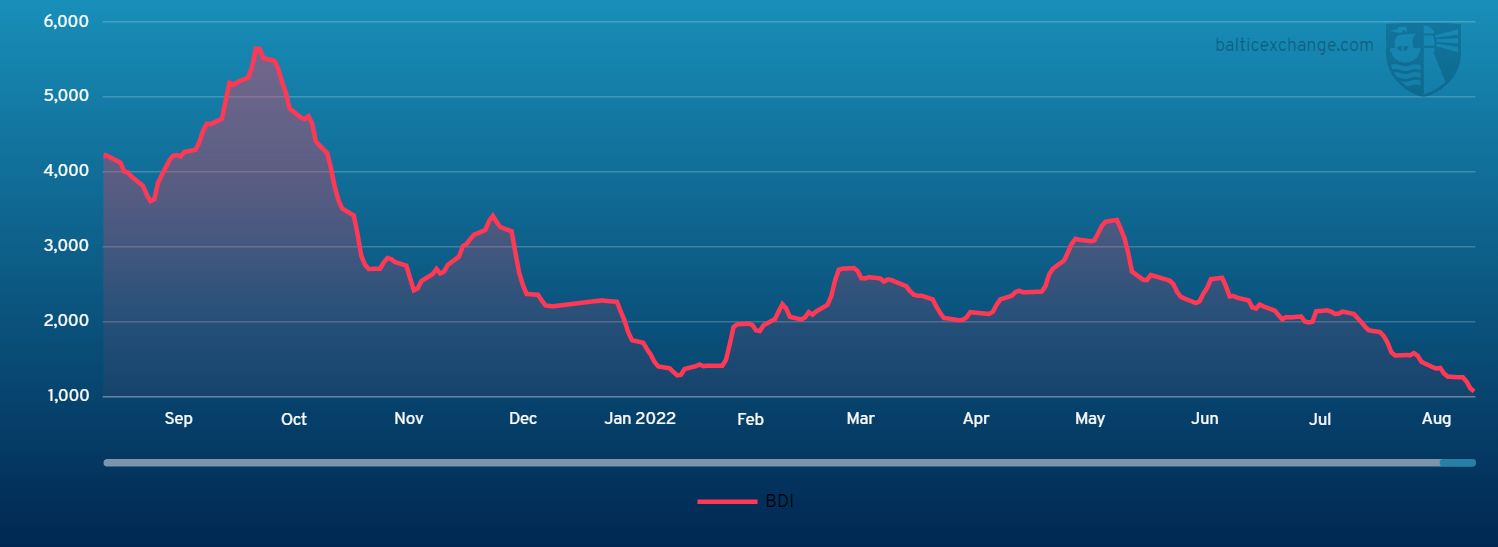

Un tour d’horizon hebdomadaire du marché des pétroliers et du vrac sec (26 août 2022)

Ce rapport est produit par le Baltic Exchange.

La Baltic Exchange, filiale à 100 % de Singapore Exchange, est la seule source indépendante d’informations sur le marché maritime au monde pour la négociation et le règlement de contrats physiques et dérivés.

Sa communauté internationale de plus de 650 membres englobe la majorité des intérêts maritimes mondiaux et s’engage à respecter un code de conduite commerciale supervisé par la Baltique.

Pour des rapports et des évaluations quotidiens du marché du fret, veuillez visiter www.balticexchange.com.

Capesize

Le marché de Capesize traverse une période difficile, les échanges ayant poussé les valorisations dans un territoire de sous-charges d’exploitation intenable au cours de la semaine. Le Capesize 5TC a chuté de 2 854 $ US semaine après semaine pour terminer à 3 413 $ US. Avec des taux si bas et des perspectives qui restent médiocres, il y a des spéculations quant à savoir jusqu’où le secteur ira et peut aller. Le bassin atlantique est tombé en disgrâce, alors que le C8 transatlantique oscillait à 3 111 $ US, alors que les navires équipés d’épurateurs étaient particulièrement agressifs dans la région sur la faible disponibilité de fret.

Dans le Pacifique, le C5 de l’Australie-Occidentale à la Chine s’est établi à 7,625 $ US pour terminer la semaine, alors que la demande de minerai de fer de la Chine continuait de baisser. Reste à savoir ce que la semaine prochaine réserve au secteur.

Panamax

L’Atlantique Nord a effectué une importante correction au cours de la semaine, avec une enquête limitée considérée comme un problème permanent. Un 82 000 tpl a été fixé de Las Palmas via la côte nord de l’Amérique du Sud à Singapour-Japon à environ 19 000 $ US. Un 80 000 tpl, selon la rumeur, aurait été fixé pour un voyage de Gibraltar via la côte nord de l’Amérique du Sud vers le continent à environ 8 000 $ US. La côte Est de l’Amérique du Sud manquait également d’élan. Un fixing de 84 000 tpl pour livraison début septembre pour un voyage Singapour-Japon à 16 400 US$, plus une prime de ballast de 640 000 US$. Un 82 000 tpl a été fixé au départ de Paranagua pour une traversée transatlantique à 20 000 $ US. Le Pacifique s’est également affaibli. Un 82 000 tpl fixé d’Ulsan pour un tour du Pacifique Nord à 16 000 $ US, tandis qu’un 77 000 tpl ouvert à Nantong a également fixé un voyage similaire à 11 000 $ US. Il y a eu peu de nouvelles enquêtes plus au sud. Une livraison de fixation de 75 000 tpl Basuo via l’Indonésie relivrée au nord de la Chine à 18 000 $ US.

Ultramax/Supramax

Les fortunes ont été mitigées pour le secteur au cours de la semaine. Le ton général en provenance de l’Atlantique est resté lent, mais l’arène asiatique a fait des gains en première partie de semaine. Cependant, à la fin de la semaine, certains ont estimé que les nuances positives manquaient. L’activité de la période a été observée et un Japon ouvert de 58 000 tpl fixant les livraisons de 11/13 mois dans le monde entier à 18 000 $ US.

Depuis l’Atlantique, c’était une activité limitée depuis la côte est de l’Amérique du Sud. Cependant, un voyage de livraison fixe de 55 000 tpl à Nouakchott via Santos relivrait l’Algérie à 20 500 $ US. Ailleurs, les taux ont lutté. Un 55 000 tpl fixant une ferraille du continent à l’est de la Méditerranée à 16 000 $ US. L’Asie est restée relativement active dans le sud. Un Gresik à livraison fixe de 64 000 tpl pour un voyage via Kalimantan relivraison WC Inde à 28 000 $ US. La demande était inégale plus au nord. Une livraison fixe de 56 000 tpl au Kunsan et une nouvelle livraison en Méditerranée à 19 500 $ US. Pour les affaires transpacifiques, une livraison fixe de 61 000 tpl au Japon via le Pacifique Nord et l’Asie du Sud-Est à 21 850 USD.

Taille pratique

Le sentiment négatif a dominé le secteur alors qu’une activité limitée est apparue dans toutes les régions. La côte est de l’Amérique du Sud a vu les taux baisser davantage, car les frais ont presque stagné pendant le reste du mois d’août et début septembre. Un 40 000 tpl a été fixé pour un voyage de Recalada à la côte ouest de l’Amérique du Sud à 29 000 $ US et 38 000 tpl a été fixé d’Itaguai à Pecem, avec des aciers dans les 20 000 $ US. Ailleurs, un open de 38 000 tpl à Boston a été fixé via le Venezuela vers la Turquie à environ 15 000 dollars. Un open de 35 000 tpl en mer Baltique a été fixé de la Finlande à la Méditerranée orientale à 13 000 $ US. Il y a eu une action limitée de l’Asie, mais l’intérêt de la période est resté. Un open de 28 000 tpl dans le sud de la Chine fixé pour trois à cinq mois à 18 000 $ US pour les dates d’août et un open de 28 000 tpl à CJK fixé pour trois à cinq mois à 19 600 $ US pour une livraison début septembre.

Nettoyer

Le fret de produits pétroliers propres a connu une résurgence dans le golfe du Moyen-Orient. TC1 a bondi de 50 points WS à WS266.88, portant le TCE pour la course à plus de 55 000 $ US par jour. De même, une course vers l’ouest sur un LR2, TC20 s’est raffermie d’environ 770 000 $ US à un peu moins de 5 000 000 $ US. Les LR1 se sont également raffermis avec TC5 grimpant de 21,43 points à WS288,57. Lors d’un voyage sur le continent britannique, TC8 a également dépassé la barre des 4 000 000 $ US. Sur les MR, TC17 a également connu un élan accru au cours de la semaine et une série de fixations, ce qui a conduit l’indice à augmenter de 56,67 points au cours de la semaine et à se retrouver à WS399,17.

En Occident, le LR2 a connu des améliorations comme au Moyen-Orient. TC15 a ajouté 145 000 $ US, portant l’indice à 3 837 500 $ US d’ici la fin de la semaine. Les LR1 du TC16 sont restés équilibrés. Cependant, une activité moindre sur le marché a vu l’indice chuter sous le WS230 à la fin de la semaine.

Les MR du continent britannique ont eu une petite vague d’activité en milieu de semaine. Pour les deux trajets transatlantiques et descendants vers l’Afrique de l’Ouest, qui ont globalement maintenu des taux stables dans la région. TC2 a laissé tomber un incrément de WS4.45 points à WS229.72, et TC19 n’a perdu qu’une touche sur un point à WS237.5.

Dans le golfe des États-Unis, les MR semblaient avoir atteint un plancher pour le moment, le TC14 étant actuellement assis en tant que WS150 et le TC18 se reposant à WS220. Le MR Atlantic Triangulation Basket TCE a perdu 1 569 $ US, passant de 22 947 $ US à 21 387 $ US.

Les navires Handymax, tant en Méditerranée qu’en Baltique, ont de nouveau été ébréchés. Dans la Baltique, TC9 a perdu 32,14 points pour se retrouver à WS467,86. En Méditerranée, le Cross-Med (TC6) a souffert d’une enquête restée muette au cours de la semaine, ce qui a conduit l’indice à être actuellement indexé à WS221,25 (-66,88).

VLCC

Les taux VLCC sont restés stables au cours de la semaine dans toutes les régions, par rapport à un marché relativement volatil auparavant. Pour 270 000 mt Moyen-Orient Golfe/Chine, le taux au cours de la semaine a été stable avec seulement une hausse marginale, après avoir initialement chuté à WS79,64 et s’être retrouvé à WS80,64 (un TCE aller-retour de 37 270 USD par journée). Pendant ce temps, dans l’Atlantique, Afrique de l’Ouest/Chine, la chute initiale des taux à environ WS80.09 s’est légèrement redressée, pour finir à WS80.86.

Les tarifs pour 280 000 mt Golfe du Moyen-Orient/USG (via le Cap de Bonne-Espérance) ont légèrement baissé de WS0,61 à WS45,72 (un aller-retour TCE de 2 647 USD). 270 000 tonnes USG/Chine sont passées de la fixation initiale à 9 millions USD (un TCE aller-retour de 30 519 USD) à 8,931250 USD. Mais avec des montages signalés entre 9,3 et 8,7 millions de dollars américains, la pondération a prévalu pour soutenir les niveaux intermédiaires.

Suezmax

Le plus gros mouvement a été de loin le marché de 135 000 tonnes de la mer Noire/Augusta, en hausse d’un peu plus de 18 points WS, passant d’un WS172,78 initial à WS188,72 (une augmentation de 10 540 USD par jour TCE aller-retour ; 64 555 USD à 75 095 USD par jour ).

Cela a largement dépassé les marchés plus calmes du Golfe/Méditerranée du Moyen-Orient ou de l’Afrique de l’Ouest/Continent, qui ont tous deux chuté d’un peu plus de WS2 points depuis le début de la semaine. Cette baisse a poussé les bénéfices de TCE pour le Moyen-Orient Golfe/Med en négatif à -1 650 $ US par jour.

Aframax

Le marché Med Aframax a commencé à monter avec le taux de 80 000 mt Ceyhan/Méditerranée occidentale s’améliorant de WS8,87 à WS194,06 (un TCE aller-retour de 44 474 USD par jour). Cela se répète dans le Nord, où 80 000 mt Hound Point/UK Continent ont augmenté de près de WS16 points et se situent maintenant à WS193,13 (un TCE aller-retour quotidien de 53 482 USD).

À l’inverse, 100 000 tonnes Primorsk/Continent britannique ont chuté d’environ 11,5 points WS, s’établissant à 209,69 WS (un TCE aller-retour de 60 322 USD par jour).

Outre-Atlantique, le marché des Caraïbes a enregistré la plus forte baisse, perdant globalement 43,75 WS au cours de la semaine, se terminant à 288,75 WS (un TCE aller-retour gagnant 59 337 USD). Mais le reste du marché américain n’a pas été épargné avec 70 000 tonnes USG/ARA rasant WS24.28 depuis le début de la semaine. Un Aframax envisage maintenant WS235.36 (un TCE aller-retour gagnant 41 472 USD par jour). Le plus grand perdant dans l’ensemble est arrivé à 70 000 mt EC Mexico/Houston, qui ont chuté de 65,93 points WS pour s’établir à 319,38 WS (une chute de 26 406 USD par jour, ce qui fait des gains aller-retour TCE de 75 420 USD).

Nouvelles de la bourse de la Baltique

Le Baltic Exchange organise une série de cours de formation professionnelle par l’intermédiaire de son Académie. Lorsque cela est possible, ceux-ci ont lieu dans les principaux centres d’expédition, mais sont également disponibles sous forme d’option d’apprentissage en ligne. Les cours sont conçus pour aider les cadres du transport maritime, de la finance et des matières premières à approfondir leur connaissance des marchés maritimes. Les cours sont animés par des experts et dispensent un enseignement de haut niveau, alliant théorie et exemples pratiques concrets. Voir en ligne pour plus de détails.

Clause de non-responsabilité:

Bien que Baltic Exchange Information Services Limited (BEISL) et The Baltic Exchange (Asia) Pte Ltd (BEA, et avec BEISL étant Baltic) aient pris des précautions raisonnables pour fournir ces informations, toutes ces informations sont destinées à un usage général, fournies sans garantie ou représentation, n’est pas conçu pour être utilisé ou invoqué à des fins spécifiques, et ne porte pas atteinte aux droits et intérêts légitimes d’un tiers, y compris la propriété intellectuelle. The Baltic n’acceptera aucune responsabilité pour toute perte subie de quelque manière que ce soit par toute personne qui cherche à se fier aux informations contenues dans ce document.

Tous les droits de propriété intellectuelle et droits connexes sur ces informations sont la propriété de Baltic. Toute forme de copie, distribution, extraction ou réutilisation de ces informations par quelque moyen que ce soit, électronique ou autre, est expressément interdite. Les personnes qui souhaitent le faire doivent d’abord obtenir une licence pour le faire de la Baltique.

[ad_2]