Logement à Singapour le plus abordable des villes asiatiques ? Un nouveau rapport révèle des nouvelles choquantes, mais tout le monde n’est pas d’accord, Money News

[ad_1]

Dans un Message Reddit aujourd’hui, il a été souligné que Singapour a le logement le plus abordable des pays asiatiques.

C’est une déclaration assez provocante, surtout en 2022, lorsque les acheteurs de maisons se plaignent des prix exorbitants sur les propriétés privées et publiques. Mais les statistiques mentent-elles ou Singapour est-elle en fait plus abordable que nous ne le pensons ? Il y a un certain nombre de questions clés en question :

Que prétendent les données ?

Cette étude a été menée par l’Urban Land Institute, qui couvre 28 villes dans cinq pays, et a examiné des données dans les domaines de la comparaison des prix, de l’abordabilité des prix, du logement locatif, de l’accession à la propriété et de la facilité d’achat d’une maison.

Pour le rapport complet, vous pouvez le consulter ici.

C’est un long rapport, mais voici quelques points qui nous intéresseraient à Singapour.

Nous avons les logements les plus abordables dans les grandes villes asiatiques

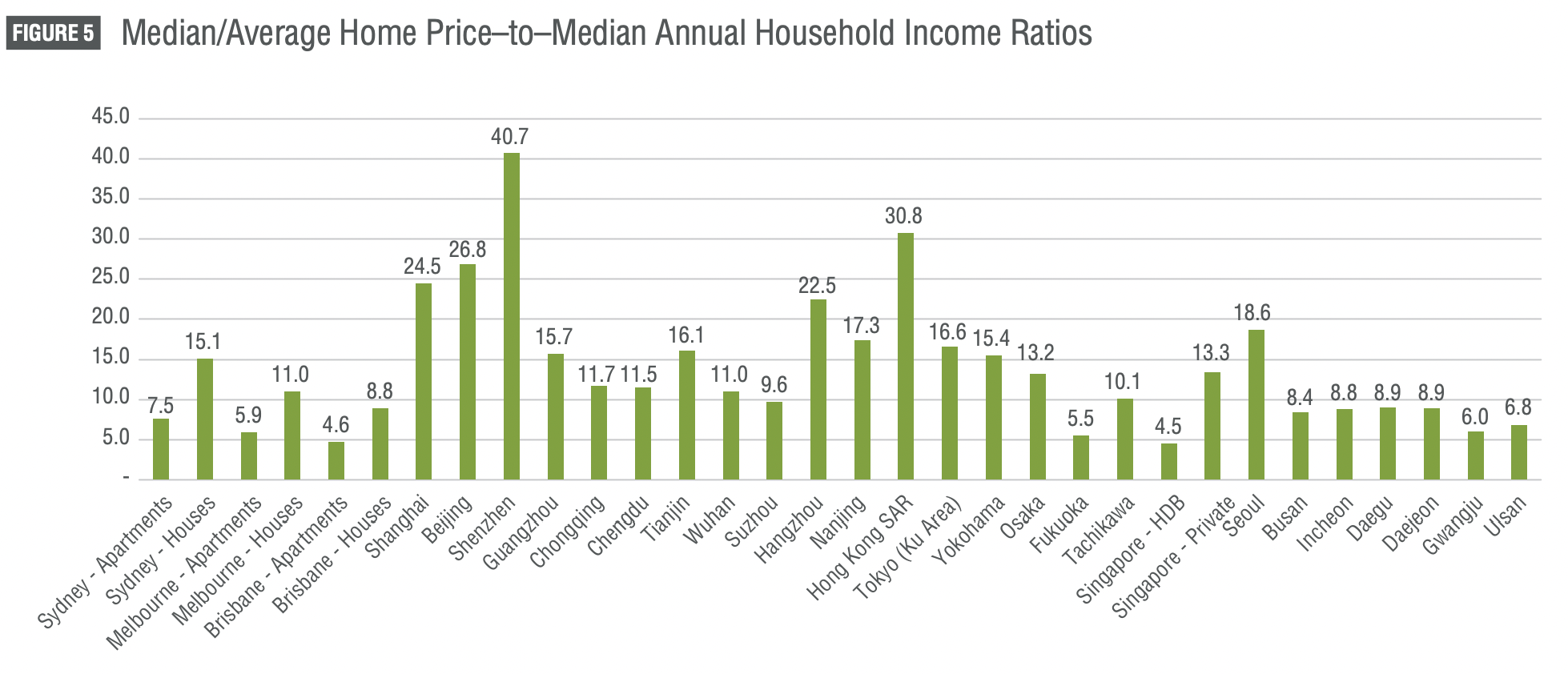

L’affirmation générale est que les coûts HDB représentent, en moyenne, 4,5 fois le revenu annuel de notre ménage. Cela ferait de nous les villes les plus abordables pour le logement, dans la région Asie-Pacifique.

Quant au logement privé, à environ 13,3 fois le revenu annuel ; cela nous placerait quand même un peu au milieu de toutes les villes étudiées. Plus particulièrement, nous sommes toujours plus abordables par rapport à d’autres villes concurrentes comme Séoul, Tokyo, Shanghai, Pékin et Hong Kong.

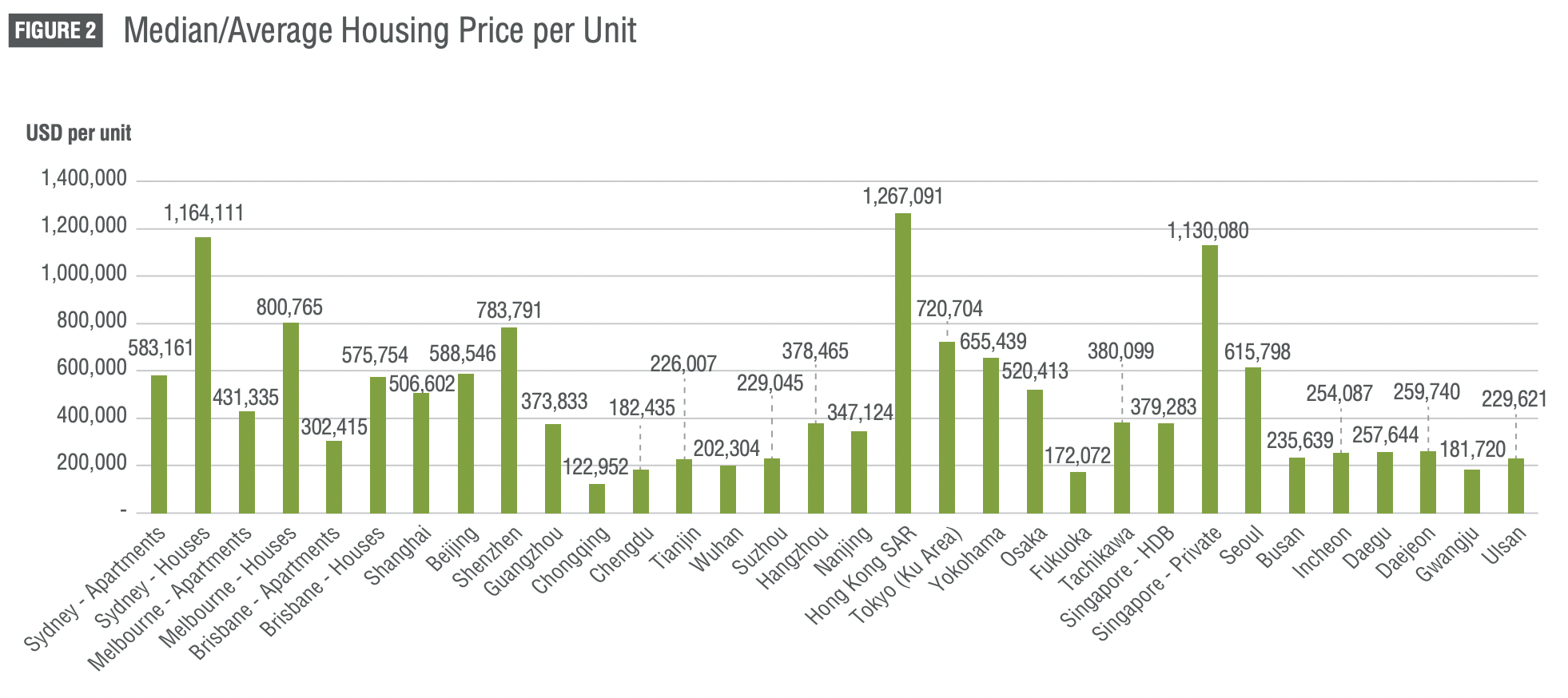

Selon le ministère de la Main-d’œuvre, revenu médian à Singapour en 2021 était d’environ 4 680 dollars par mois, soit environ 56 160 dollars par an. En supposant maintenant une famille à deux revenus, les données semblent quelque peu pertinentes : cela signifierait que l’appartement HDB moyen coûte 505 440 $, tandis que la propriété privée moyenne coûte 1 493 856 $.

Pour les données d’abordabilité du logement pour HDB, elles étaient basées sur les prix forfaitaires de revente HDB de 2021, qu’ils ont établis à 379 283 USD, soit 529 214 SGD.

Notez que la plupart des Singapouriens ne paieront pas 505 440 $ pour un appartement BTO de 4 pièces, par exemple (ce serait probablement environ 350 000 $ dans les quartiers non matures, même avant les subventions). Ce montant est cependant plus probable pour les 5 pièces BTO dans certaines villes matures ; et en 2022, c’est tout à fait envisageable pour un 4 pièces à la revente.

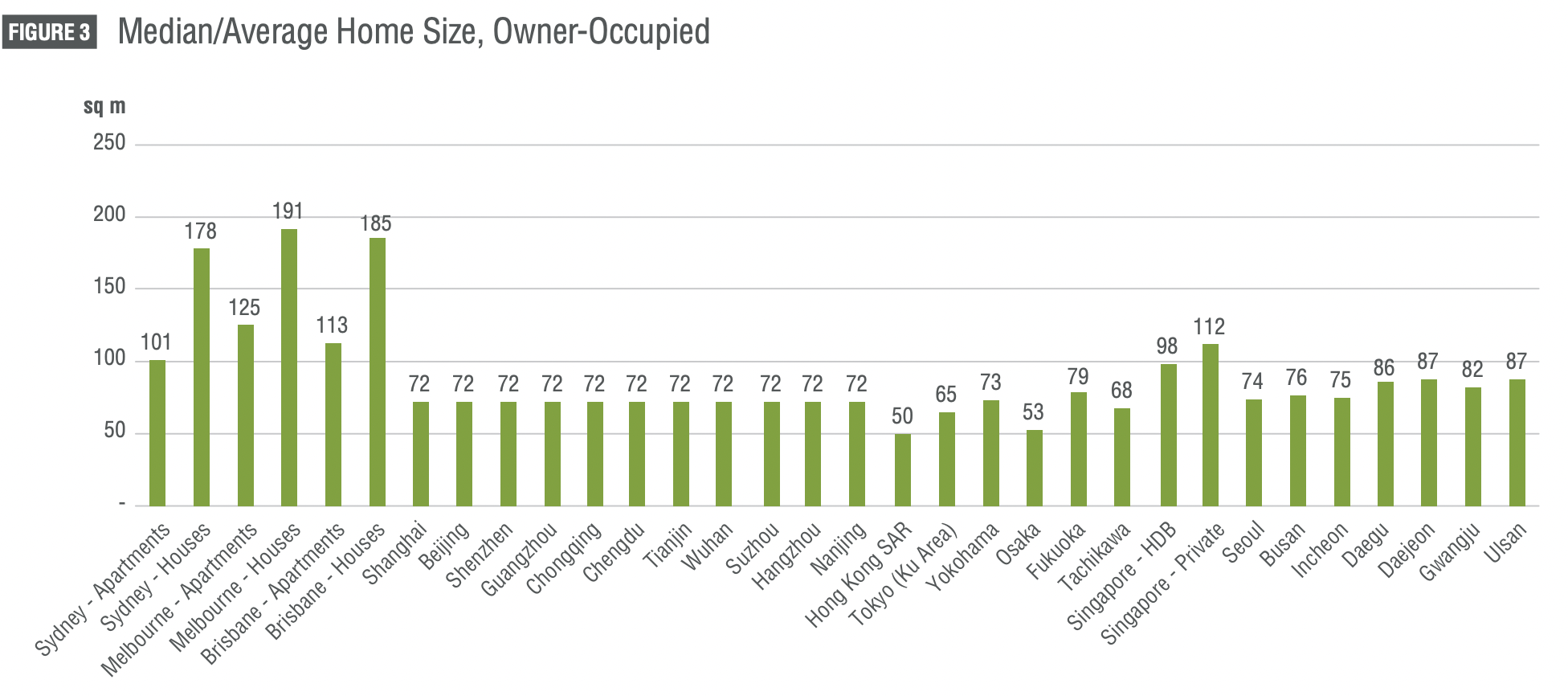

La taille moyenne de nos unités est plus grande que vous ne le pensez

Avec 98 m² pour le HDB de Singapour, nous avons certaines des plus grandes tailles de maisons, surtout si vous les comparez aux villes de Corée, du Japon, de Chine et de Hong Kong (bien sûr). Nous ne perdons vraiment que du logement en Australie, certaines villes bénéficiant de près du double de la taille.

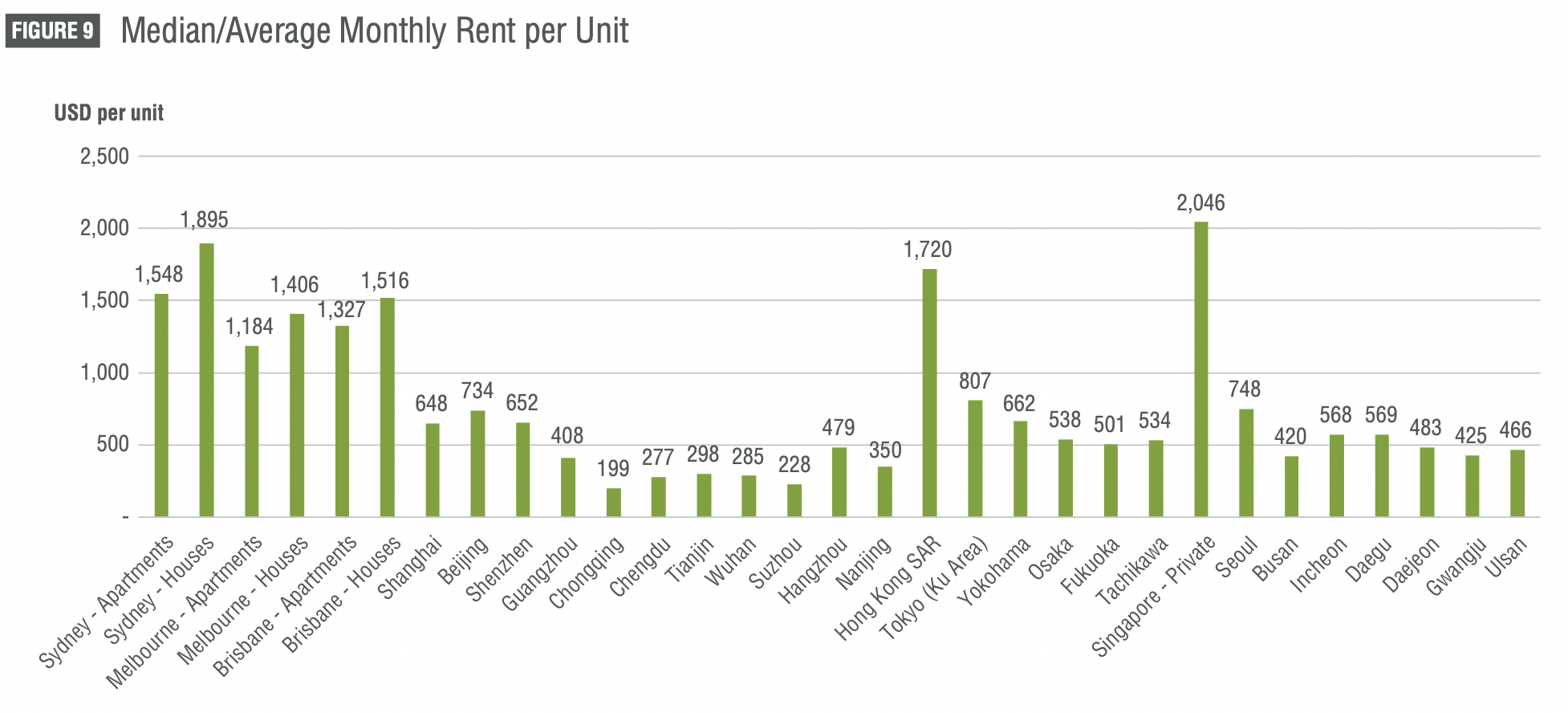

Nous avons les tarifs de location les plus élevés

Nous avons les tarifs de location les plus élevés sur le site de logements privés, battant même des endroits comme Hong Kong.

Cela dit, tout cela signifie-t-il que les appartements HDB sont en fait vraiment abordables, même avec des prix en hausse ? Voici ce que nous devons considérer :

- Tout le monde n’a pas accès aux appartements BTO

- Il faut se méfier du scénario du double revenu

- Les baux de 99 ans et autres restrictions ne sont pas traités

- Pas de zones rurales pour échapper aux prix élevés

- Nous devrions également tenir compte de notre taux d’épargne important

1. Tout le monde n’a pas accès aux appartements BTO

En termes de prix forfaitaires BTO, nous pouvons affirmer que la majorité des Singapouriens peuvent se permettre au moins un appartement de 3 pièces ; la plupart peuvent probablement acheter un 4 pièces. Mais rappelons que tout le monde n’a pas accès au marché du BTO.

Pour commencer, tous les Singapouriens ne peuvent pas attendre de réussir au scrutin, puis attendre encore quatre à cinq ans pour la construction. Pour ceux qui ont un besoin urgent d’une maison en ce moment, le marché coûteux de l’appartement de revente peut être leur seul recours. Gardez également à l’esprit que les célibataires sont limités aux unités de 2 pièces pour les appartements BTO (et que le mariage gay n’est pas reconnu à Singapour).

C’est également un problème pour les résidents permanents (RP), car une famille sans citoyens de Singapour ne peut pas du tout acheter un appartement BTO. Si les deux conjoints sont PR, ils doivent tous les deux attendre les trois ans obligatoires avant de pouvoir posséder un appartement en revente.

Il existe donc un sous-ensemble de Singapouriens qui sont limités au marché de la revente d’appartements. Nous n’avons aucun moyen de savoir quelle est la taille de ce groupe démographique, mais nous savons que les appartements seront probablement moins abordables pour eux.

Ils sont obligés de faire face à la hausse de la surévaluation (COV) et au simple fait que les appartements en revente sont beaucoup plus chers.

Le système BTO lui-même peut avoir quelque chose à voir avec cela

S’il y avait plus de nouveaux appartements disponibles et un temps d’attente plus court, moins de Singapouriens seraient bloqués sur le marché de la revente coûteux. Cependant, HDB utilise le système BTO pour éviter de sur-construire des appartements, après un incident de surproduction massif dans les années 1990.

Cela fait plus de 30 ans maintenant, et HDB devrait être mieux à même de prédire le nombre d’unités nécessaires. Il est peut-être temps de repenser le système BTO plus lent et de simplement intégrer l’attente des besoins futurs (au moins, pour les domaines prévisibles en demande).

Lorsqu’il s’agit d’un besoin essentiel comme le logement, il peut être préférable d’avoir quelques unités de plus que ce dont nous avons besoin, plutôt que l’inverse.

2. Il faut se méfier du scénario du double revenu

Peu de gens semblent remettre en question le scénario du double revenu que nous tenons désormais pour acquis. On suppose généralement que plus d’un membre de la famille contribuera au prêt hypothécaire. Mais avons-nous réfléchi à ce que cela signifie au sens large ?

Lorsque le double revenu est la norme, que se passe-t-il si un membre cotisant ne peut plus travailler (par exemple, un conjoint est rendu médicalement incapable de travailler après un accident) ? Dans un ménage à revenu unique, il peut y avoir un filet de sécurité de dernier recours, dans lequel l’autre conjoint peut alors sortir et travailler. Ce n’est pas nécessairement d’une grande aide, mais c’est quand même mieux qu’un couple à deux revenus où les deux doivent travailler pour couvrir les frais.

Il n’y a pas de statistiques sur le nombre de ménages singapouriens à double revenu, ni sur l’augmentation de ce nombre au fil des décennies. Pour l’anecdote, on nous dit souvent que les familles à revenu unique étaient plus viables à l’époque de nos parents; et nous pensons que la plupart des Singapouriens de plus de 40 ans, s’ils y repensent, se souviendront que c’est probablement vrai.

Le point ici est que, alors que nous sommes occupés à regarder les chiffres du revenu médian par rapport au prix des maisons, nous ne prêtons peut-être pas attention à l’origine de la hausse des revenus. Ce n’est peut-être pas que les Singapouriens deviennent plus riches et capables d’acheter des maisons plus chères : il se peut simplement que nous ayons normalisé les modes de vie à double revenu.

En plus d’être un peu moins sûrs, comme mentionné ci-dessus, les modes de vie à double revenu peuvent signifier moins de temps en famille ou un style de vie plus stressé. Si nous exigeons maintenant un tel compromis, cela signifie-t-il que nos logements sont vraiment abordables?

3. Les baux de 99 ans et autres restrictions ne sont pas pris en compte

Sur la question du bail de 99 ans, c’est un sujet qui tend à virer à la sémantique. Disons, par exemple, que nous acceptons que les appartements HDB soient loués et non possédés.

Un appartement de 505 440 $ pour 99 ans revient à un taux de location d’un peu plus de 425 $ par mois, pendant 99 ans. C’est encore loin d’être inabordable.

Les autres restrictions, cependant, sont un problème différent. Nous avons déjà souligné que certains Singapouriens ne peuvent pas acheter d’appartements BTO et sont confinés dans des appartements de revente plus chers (voir point 1). Mais en plus de cela, nous avons des problèmes tels que à qui nous pouvons vendre à plat et quand.

Les étrangers ne peuvent pas acheter d’appartements HDB et la politique d’intégration ethnique (EIP) peut réduire le bassin d’acheteurs potentiels. De même, nous devons attendre la période minimale d’occupation (MOP) de cinq ans avant de pouvoir vendre, ou 10 ans pour les appartements Prime Location Housing (PLH).

Ceux-ci représentent des inconvénients importants par rapport aux logements privés. Cependant, représentent-ils un problème d’abordabilité?

Si, de votre point de vue, « logement abordable » signifie pouvoir se moderniser à un moment donné, cela peut être un point de discorde majeur. Mais si votre définition de « logement abordable » est juste un endroit confortable où séjourner – et que vous ne vous souciez pas trop des questions comme les gains à la revente – alors aucune de ces restrictions n’est un inconvénient majeur.

4. Pas de zones rurales pour échapper aux prix élevés

Ce n’est pas vrai que, parce que Singapour est si petit, il n’y aura jamais de quartiers moins chers. C’est un simple fait que les appartements à, disons, Yishun sont moins chers que les appartements à Bishan. Vous pouvez toujours opter pour un quartier moins mature. Mais cela n’écarte pas tout le point.

Pour être précis : ce que vous ne pouvez pas faire, c’est vous échapper dans une région où les prix sont suffisamment bas pour répondre à certains besoins liés au style de vie. Par exemple, disons qu’il est important pour vous d’avoir un étang à carpes koï ou une cour arrière pour votre jardinage.

Vous pouvez trouver des endroits où les propriétés foncières sont moins chères. Mais il n’y a aucun moyen de voyager si loin du centre-ville, que vous pouvez trouver une propriété foncière décente avec un jardin et un garage pour deux voitures pour le prix d’un appartement de 4 pièces.

C’est différent de certains endroits comme l’Australie, où vous pouvez choisir de vivre jusqu’au bout des bâtons. Tant que vous vous déplacez suffisamment loin, vous finirez par trouver un espace atterri qui correspond à votre budget.

Singapour ne vous offre tout simplement pas la même gamme d’options ; même si vous êtes prêt à endurer un isolement extrême pour la maison de vos rêves.

5. Nous devrions également tenir compte de notre taux d’épargne important

Bien que la mesure du revenu par rapport au prix de l’immobilier soit un moyen de déterminer l’abordabilité, elle néglige un point important : les Singapouriens ont l’un des les taux d’épargne les plus élevés dans le monde.

Considérez nos comptes CPF, que nous utilisons pour le logement : en supposant la contribution habituelle de 37 %, le Singapourien moyen (4 680 $ par mois) met de côté environ 1 731 $ par mois. À 2,5 % d’intérêt garanti, cela revient au nord de 230 000 $ après seulement 10 ans de travail.

Maintenant, si nous prenons un Singapourien qui gagne moins que la moyenne – disons 2 500 dollars par mois – la contribution s’élèverait à environ 925 dollars par mois. Sur 10 ans, cela revient toujours à plus de 120 000 $.

Gardez à l’esprit qu’il s’agit d’une seule personne et que ce sont généralement des couples qui achètent des appartements HDB, de sorte que les économies CPF des deux peuvent être exploitées.

En raison de ces taux d’épargne élevés, il peut être un peu trompeur d’évaluer l’abordabilité en fonction de notre seul niveau de revenu. De nombreux Singapouriens peuvent se permettre des maisons plus chères que leur niveau de revenu ne le suggère, grâce à un pécule CPF plus important.

Si vous vous êtes souvent demandé combien de personnes achètent des appartements de revente de plus de 800 000 $, c’est peut-être là que se trouve la réponse.

Enfin, il y a le problème du « abordable » qui est difficile à définir

Nous n’avons pas pris en compte toute une série d’autres facteurs – tels que le nombre de personnes à charge du propriétaire, les problèmes de mobilité qui les obligent à vivre plus près du travail (cela peut faire grimper le prix) ou ce qu’ils sont personnellement à l’aise de dépenser chacun mois.

Nous savons que certains propriétaires considèrent que 30 % du revenu du ménage (le taux de service hypothécaire HDB actuel) est un niveau de dépenses inacceptable, en raison de leur situation financière particulière.

Tout cela rend impossible de tirer une conclusion à tous les niveaux, quant à savoir si les appartements HDB sont abordables. Nous pouvons cependant supposer ce qui suit :

- Les appartements HDB sont plus abordables si vous faites partie du groupe qui peut attendre (c’est-à-dire que vous pouvez voter et attendre que votre BTO soit construit)

- Il est encore plus facile de s’offrir une maison si vous formez une unité familiale traditionnelle

- Si vous devez être à revenu unique, vous pouvez toujours trouver un logement inabordable (cela dépend de votre revenu individuel)

- Certaines idées sur ce qui constitue un logement acceptable (par exemple, vous insistez sur une certaine taille, vous voulez que la propriété soit en pleine propriété) peuvent rendre le logement inabordable à Singapour.

Dans l’ensemble cependant, nous devons conclure que la plupart des Singapouriens peuvent se permettre au moins un appartement BTO ; et il est un peu difficile de mesurer l’abordabilité par rapport à d’autres pays.

Comparer un appartement BTO à un appartement privé à Tokyo est une véritable tentative de pommes à oranges, et nous ne pensons pas qu’il y ait un moyen concluant de dire que les Singapouriens sont mieux ou moins bien lotis que leurs homologues japonais/australiens/chinois, etc.

Malgré tout ce que tout le monde peut dire, ou que nous pouvons souligner comme des problèmes du marché immobilier, nous devons vraiment aussi être conscients de la chance que nous avons dans l’ensemble.

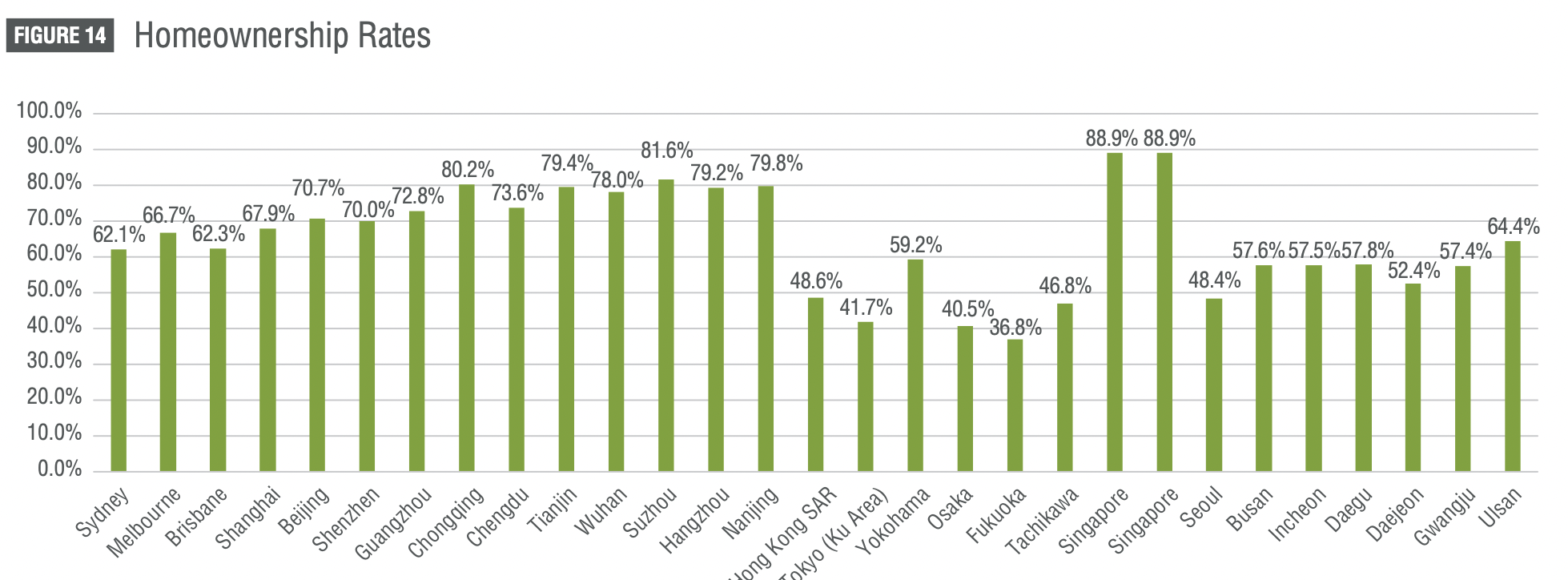

La hausse des prix de l’immobilier est un problème auquel tous les grands pays sont confrontés, et avoir toujours un taux d’accession à la propriété aussi élevé malgré tout le reste est quelque chose de louable. Surtout quand on regarde les taux d’accession à la propriété des autres villes, et il devient encore plus évident que nous sommes en tête.

Cette article a été publié pour la première fois dans Stackedhomes.

[ad_2]