Les actions des compagnies aériennes valent-elles le détour ?

[ad_1]

Les compagnies aériennes ont fait tout ce qu’elles pouvaient pour restructurer et gérer leur dette afin de survivre à la crise de Covid-19 et être en mesure de croître lorsque les marchés rouvriront, a déclaré le directeur général de l’Association of Asia-Pacific Airlines (AAPA), Subhas Menon. « Maintenant, tout dépend de la durée de cette (crise) », a-t-il déclaré à The Edge.

Le fondateur et analyste du cabinet de conseil en aviation Endau Analytics, Shukor Yusof, ne voit pas de fusions aériennes dans la région asiatique à l’horizon en dehors de la fusion Korean Air-Asiana Airlines. Korean Air a annoncé en novembre 2020 qu’elle achèterait 63,88% d’Asiana Airlines et fusionnerait éventuellement avec elle.

«Les compagnies aériennes ont très peu envie de dépenser de l’argent ou de se lancer dans une sorte de consolidation en termes de fusions qui nécessiteraient non seulement beaucoup d’énergie, mais aussi beaucoup de fonds. Je pense qu’il y aura plus de collaboration (entre compagnies aériennes) sous diverses formes parce qu’elles devront faire équipe pour essayer de capturer ce qui reste du marché. Cela se produira très probablement entre les anciens transporteurs. Par exemple, Singapore Airlines Ltd (SIA) et Malaysia Airlines Bhd ont un accord de partage de code existant », dit-il.

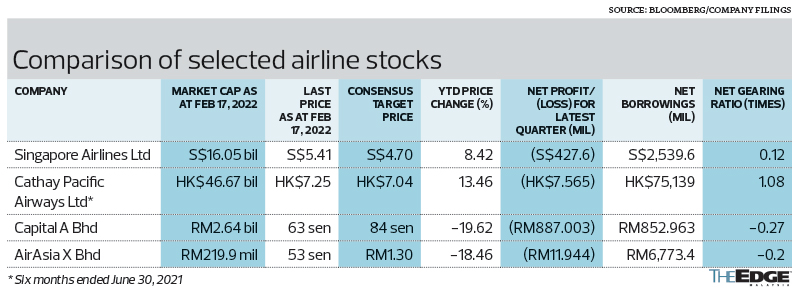

SIA a enregistré une perte nette plus faible de 427,6 millions de dollars singapouriens (1,33 milliard de RM) pour le deuxième trimestre financier clos le 30 septembre 2021 (2QFY2022) par rapport au 1QFY2022, alors que les revenus ont bondi de 18,3 % en glissement trimestriel pour atteindre 1,54 milliard de dollars singapouriens. Dans un rapport du 27 janvier, CGS-CIMB Research indique qu’il s’attend à ce que la perte nette de SIA se réduise à 300 millions de dollars singapouriens au 3QFY2022 lorsque les résultats trimestriels seront publiés le 24 février.

Selon Shukor, une chose qui inquiète probablement un peu les investisseurs est que SIA est l’un des très rares transporteurs au monde sans arrière-pays ou marché intérieur. La compagnie aérienne a également été l’une des plus durement touchées en termes de trafic passagers aux côtés de sa rivale basée à Hong Kong, Cathay Pacific Airways Ltd.

« Son taux de consommation de trésorerie était toujours supérieur à 100 millions de dollars singapouriens au 1HFY2022. En plus de cela, ils exploitent tous ces gros avions gros porteurs. Encore une fois, ils doivent continuer avec cela et persévérer. Je pense qu’ils comprennent d’où ils viennent (et) où les prix du pétrole vont probablement être dans un proche avenir, et cela va avoir un impact énorme sur eux », dit-il. Il était panéliste lors du récent webinaire de l’OAG.

SIA a levé 21,6 milliards de dollars singapouriens de nouveaux fonds depuis le 1er avril 2020, dont 8,8 milliards de dollars singapouriens provenant d’une émission de droits. En janvier, il visait apparemment à lever jusqu’à 1 milliard de dollars singapouriens dans le cadre d’un accord obligataire en dollars américains.

«Est-ce que (1 milliard de dollars singapouriens) sera suffisant? Pas du tout. Ils ont brûlé bien plus de 10 milliards de dollars singapouriens au cours des 18 derniers mois. Ils sont toujours très bien capitalisés, bien financés, mais le besoin de liquidités est si énorme que je pense qu’ils devront à nouveau se tourner vers le marché plus tard cette année pour soutenir leur activité étant donné que les taux d’intérêt et les prix du pétrole augmentent et que Singapour est un endroit extrêmement cher pour faire des affaires aujourd’hui par rapport à l’époque pré-Covid-19. De plus, ils n’ont pas vraiment licencié beaucoup de personnel, ils sont donc toujours au niveau d’emploi précédent », ajoute-t-il.

Les données de Bloomberg montrent que sur les 12 analystes couvrant les actions SIA, quatre ont une note de « vente », un un appel « d’achat », et sept recommandent un « maintien ». Le prix cible consensuel est de 4,70 S$, ce qui implique une baisse de 13 % par rapport au cours de clôture de jeudi de 5,41 S$.

Pendant ce temps, de plus en plus d’analystes pensent qu’il est temps d’acheter des actions de Cathay, notant qu’il a fait ce qu’il fallait. Six analystes attribuent à l’action une note « d’achat », cinq l’appellent une « conservation », tandis que trois ont une recommandation de « vente ». Le prix cible moyen est de 7,04 $ HK, ce qui implique une baisse de 3 % par rapport au cours de clôture de jeudi de 7,25 $ HK.

Mayur Patel, directeur régional des ventes chez le fournisseur mondial de données de voyage OAG Aviation, déclare que les principaux atouts de Cathay sont qu’il a rebasé sa structure de coûts, fusionné la marque Cathay Dragon avec la marque principale de Cathay en 2020 et dispose d’une forte liquidité à 4 milliards de dollars (16,74 RM). milliard).

« Ils sont très bien capitalisés. Ils ont une grande activité de fret et Hong Kong est l’un des plus grands hubs de fret au monde, ils ont donc pu réaliser des bénéfices au sein du groupe », dit-il.

Cependant, les strictes mesures de quarantaine Covid-19 de Hong Kong sont un défi pour Cathay, ajoute-t-il.

Sur la base des résultats préliminaires pour l’exercice clos le 31 décembre 2021 (exercice 2021), Cathay devrait afficher une perte nette plus faible que prévu de 5,6 milliards de dollars HK (3 milliards de RM) à 6,1 milliards de dollars HK, contre 21,6 milliards de dollars HK pour l’exercice 2020. La compagnie aérienne devrait retrouver sa rentabilité en 2022 grâce à la reprise du trafic et à la demande de voyages refoulée, selon un rapport de recherche de HSBC.

« Toute discussion sur la disparition imminente d’une compagnie aérienne comme Cathay est grossièrement exagérée. C’est un transporteur très solide, très bien géré et ils ont fait beaucoup dans les coulisses », explique Shukor.

« L’une des stratégies qu’ils envisagent actuellement consiste à éliminer de nombreux expatriés et pilotes étrangers. Finalement, cela finira par être un transporteur beaucoup plus chinois au lieu d’un transporteur international, ce qui n’est pas très mauvais pour Cathay, mais cela reflète où ils se dirigent (et) où Hong Kong se dirige », ajoute-t-il.

Sur Capital A Bhd (anciennement AirAsia Group Bhd), qui a récemment glissé dans le statut de note de pratique 17, Shukor est d’avis que le passage de la compagnie aérienne d’une simple compagnie aérienne à une société holding d’investissement suggère qu’elle voit de moins en moins de potentiel post-Covid- 19 pour le groupe d’extraire le type de revenus et de bénéfices qu’il avait fait auparavant.

« Tony (le PDG de Capital A, Tan Sri Tony Fernandes) ne vient pas du milieu des compagnies aériennes, il voit donc les choses différemment. Le groupe a maintenant Teleport, ride hailing, livraison de nourriture, drones, etc. Je ne suis pas sûr que l’argent qu’ils ont puisse soutenir (ces entreprises), mais si quelqu’un peut défier les probabilités, Tony le peut. Il est très sûr de ce dans quoi il s’embarque.

Cependant, Shukor est moins optimiste quant aux perspectives d’AirAsia X Bhd (AAX). «Je pense qu’il y a très peu de choses à faire avec un transporteur long-courrier à bas prix. Il est très difficile de maintenir cette activité après Covid-19, mais nous comprenons qu’Airbus est très exposé – AAX étant la plus grande compagnie aérienne à avoir commandé l’A330neo – et de nombreuses sociétés de leasing sont également exposées à AAX. Je vois la raison pour laquelle cela a été maintenu même s’il n’y a aucune raison pratique ou réelle pour qu’il continue », dit-il.

[ad_2]