La région du Moyen-Orient en chiffres

[ad_1]

Bien que chaque ville de la région présente certaines caractéristiques et des performances établies, le déclin – provoqué par la pandémie et les changements prévus dans la dynamique de l’offre et de la demande – aura un impact remarquable sur les performances et la rentabilité futures des hôtels.

Ici, nous considérerons 10 villes clés dans le but de présenter les performances entre 2008 et 2021, en plus d’une prévision pour 2022. Alors que la plupart des marchés devraient avoir complètement récupéré d’ici 2024, certaines villes ont pu réaliser une reprise plus forte en 2021 et augmentera encore en 2022 grâce à la diminution des restrictions de voyage, ce qui entraînera une augmentation de la demande régionale et intérieure.

Fourniture hôtelière

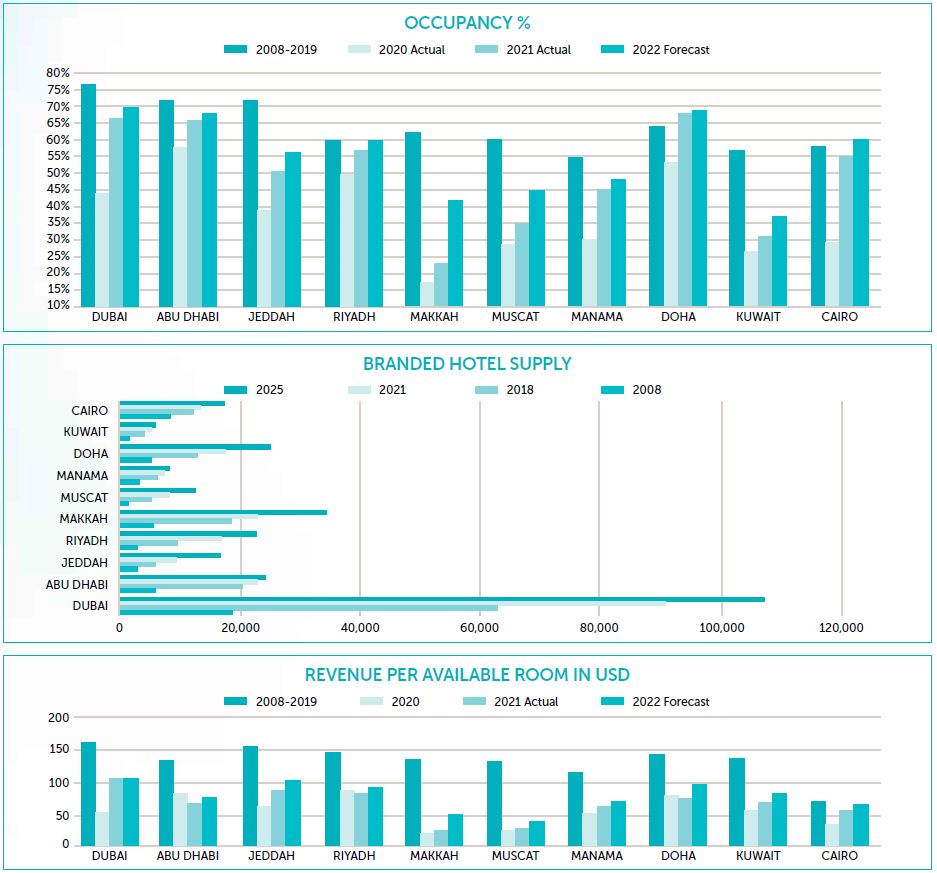

L’offre d’hôtels de marque dans les 10 villes est passée de 57 000 chambres en 2008 à 159 000 en 2018. 56 000 chambres d’hôtel supplémentaires ont été ajoutées entre 2019 et 2021. On estime que le nombre total de chambres d’hôtel de marque en 2025 dépassera 275 000.

En 2021, 42 % de l’offre de marque se trouvait à Dubaï, suivi de 11 % à Abu Dhabi et à La Mecque. Environ 75 % de l’offre totale de marques est considérée comme haut de gamme et de luxe, certaines sociétés de gestion hôtelière de premier plan dominant les marchés. À l’exception des Émirats arabes unis, les marchés des complexes hôteliers et des appartements de qualité en 2021 restent largement sous-représentés sur la plupart des marchés et présentent une forte opportunité pour les futurs développements hôteliers.

Sont exclus des prévisions affichées quelque 20 000 clés d’hôtel qui devraient être développées d’ici 2030 dans plusieurs méga développements au Royaume d’Arabie saoudite.

Alors que les marchés primaires continuent de mûrir et de saturer de marques haut de gamme et de luxe, les marchés secondaires, notamment en Arabie saoudite et aux Émirats arabes unis, ont connu une croissance des opportunités d’investissement et ont répondu à la demande grâce à des plans touristiques solides, à l’amélioration des modes d’accessibilité et des infrastructures développement. Nous prévoyons donc un afflux sain d’hôtels économiques et de milieu de gamme et une augmentation des hébergements alternatifs, y compris le camping/glamping, les complexes de bien-être, les écolodges et les options expérientielles.

Indicateurs de performance hôtelière

Les indicateurs de performance clés de l’offre d’hôtels de marque sur les marchés établis de la région sont présentés dans les graphiques de la page opposée.

Le taux d’occupation moyen dans les 10 villes était de 64 % entre 2008 et 2019, tombant à 38 % en 2020 et récupérant de 12 points de pourcentage à 50 % fin 2021. En 2021, le taux d’occupation du marché du Caire a augmenté de 88 %, suivi de Dubaï. , qui a enregistré une augmentation de 51 %.

Nous prévoyons une reprise supplémentaire sur un certain nombre de marchés et prévoyons que le taux d’occupation moyen sera d’environ 56 % d’ici la fin de 2022. Les leaders du marché en termes d’occupation en 2022 devraient être Dubaï, Abu Dhabi et Doha, tandis qu’une forte croissance est également prévue dans Djeddah, Riyad et La Mecque.

Conformément à la baisse des niveaux d’occupation, le tarif moyen sur les marchés respectifs est passé de 208 USD pour la période 2008-2019 à 145 USD en 2020. Seuls quelques marchés ont pu enregistrer une croissance moyenne des tarifs en 2021 : Dubaï (+ 28 %), le Koweït (+9 %) et Djeddah (+8 %). D’autre part, à l’exception d’Abu Dhabi, Riyad et Doha, des augmentations de RevPAR ont été observées dans les sept villes restantes en 2021. Le RevPAR moyen en 2021 était de 66 USD, ce qui reste nettement inférieur à la moyenne historique de 132 USD entre 2008 et 2019.

On s’attend à ce que l’entrée de nouveaux hôtels, soutenue par les développements touristiques en cours et l’amélioration des conditions de voyage au cours des prochaines années, permettra à la plupart des villes de se redresser complètement en termes d’occupation et de demande de nuitées. Cependant, nous prévoyons qu’à mesure que le marché intermédiaire se développera avec des produits hôteliers de marque contemporains mais abordables, les marchés primaire et secondaire seront sensibles à une pression significative sur les tarifs moyens, ce qui pourrait empêcher le RevPAR de retrouver des niveaux historiques.

La baisse des RevPAR au cours des deux dernières années dans la région du CCG en raison de l’offre excédentaire et de l’évolution de la dynamique du marché, associée à l’augmentation des coûts d’exploitation, a entraîné une baisse significative des bénéfices bruts d’exploitation, qui devient de plus en plus la mesure clé la plus importante pour évaluer la capacité d’une marque à performer et générer de la valeur. Avec les indicateurs de performance actuels, et en raison des restrictions de voyage et de l’affaiblissement de la demande, la pandémie a donné aux exploitants et propriétaires d’hôtels l’occasion de revoir certaines des meilleures pratiques et structures de coûts de l’industrie, d’adopter une approche plus flexible pour réduire le coûts salariaux, améliorer l’efficacité et déplacer l’accent du RevPAR vers le GOPPAR. Nous estimons que le succès futur dépendra fortement de l’évaluation des revenus par m² de surface bâtie afin d’optimiser les performances et d’assurer une rentabilité à long terme.

Tendances des développements futurs

Les perspectives du secteur hôtelier restent solides dans la région, et une fois que les voyages internationaux et régionaux reprendront pleinement, il est prévu qu’il y aura de nouvelles augmentations de la demande globale dans la région, qui attire actuellement moins de 10 % du total des arrivées de touristes dans le monde.

De même, les tendances de voyage et les préférences des voyageurs ont changé au cours de la dernière décennie, et l’émergence de nouveaux concepts et d’hébergements alternatifs continuera de remettre en question le modèle hôtelier actuel et traditionnel. Certaines des tendances de développement actuelles sont :

• Concept tout compris dans les segments moyen et haut de gamme

• Repositionnement et/ou réaffectation d’actifs existants

• Investir dans et mettre en œuvre des technologies et des solutions/produits durables

• Repenser les offres F&B et transformer les espaces vacants en flux générateurs de revenus

• Branding versus dépavillonnage

• Hôtels-boutiques de caractère

• Hôtels/complexes respectueux de l’environnement

Voir cet article sur www.hospitalitynewsmag.com/the-region-in-numbers

[ad_2]