Au-delà de la mer – L’Europe est-elle prête pour un hiver sans gaz russe ?

[ad_1]

Les prix du gaz naturel ont encore été tumultueux ces derniers mois, en particulier au milieu de ce que la présidente de la Commission européenne, Ursula von der Leyen, a appelé la guerre de la Russie contre l’énergie et l’économie de l’Europe. L’Europe est confrontée à des restrictions agressives de l’approvisionnement en gaz russe et à l’augmentation des factures de services publics, nécessitant des mesures d’austérité et au-delà pour renflouer les consommateurs et les services publics et éviter un déficit dangereux cet hiver. Les prix en Europe continentale ont maintenant dépassé 20 $/MMBtu pendant un an, plus que le précédent record d’une seule journée. En plus des prix élevés, des pics scandaleux de plus en plus bas sont devenus un événement semi-régulier alors que le marché du gaz a du mal à trouver un équilibre. Et les prix élevés et la volatilité ne vont nulle part de sitôt alors que l’Europe se prépare à un hiver avec peu ou même pas de gaz russe. Dans le blog RBN d’aujourd’hui, nous examinons les prix du gaz en Europe, la dernière proposition de politique énergétique de la CE et la manière dont les exportations américaines de GNL s’intègrent dans la crise actuelle.

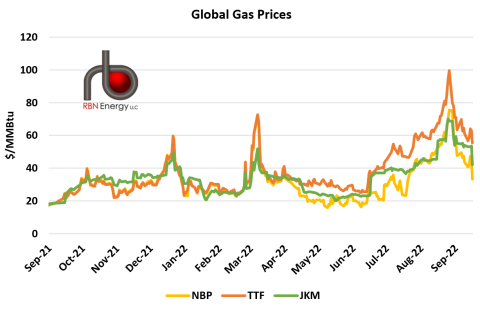

Le marché mondial du gaz est tendu et fondamentalement haussier depuis l’automne 2020, bien avant la guerre russe en Ukraine et les sanctions qui en ont résulté. Depuis que le marché s’est remis de son point bas induit par le COVID à l’été 2020, l’approvisionnement global en gaz (et en particulier en GNL) a eu du mal à suivre le rythme de la demande mondiale malgré les ajouts de capacité d’exportation pendant cette période. Le marché a connu une tempête parfaite d’événements météorologiques, une forte demande mondiale, une faible production d’énergie renouvelable dans des régions clés et, bien sûr, une guerre qui a opposé le plus grand fournisseur de gaz d’Europe au monde occidental. Les prix en Europe, marqués par le Dutch Title Transfer Facility (TTF, ligne orange, Figure 1), représentant l’Europe continentale, et le National Balancing Point du Royaume-Uni (NBP, ligne jaune, Figure 1) ont d’abord grimpé au-dessus de 20 $/MMBtu à la mi-septembre 2021 Alors que les tensions avec la Russie montaient à cette époque, les principaux moteurs des prix élevés du gaz étaient des stocks de stockage de gaz extrêmement bas et des prix du carbone extrêmement élevés (voir Je ne reculerai pas), exerçant une pression à la hausse sur le marché du gaz. En hiver, cela avait catapulté les prix européens au-dessus de l’Asie, marqué par le marqueur Japon-Corée (JKM, ligne verte, Figure 1) ; auparavant un événement rare, c’est maintenant la norme.

Figure 1. Prix mondiaux du gaz naturel. Source : NYMEX

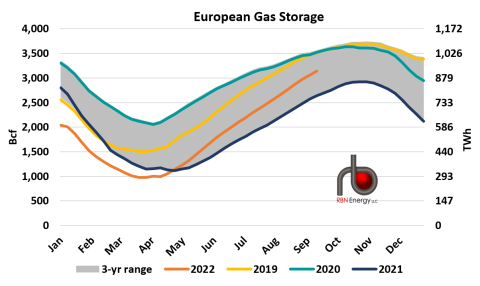

Un marché tendu est sujet à des flambées de prix, et de faibles stocks de stockage rendent les marchés nerveux en ce qui concerne le temps froid, ce qui a conduit à un marché hivernal volatil – une situation que l’Europe n’a pas envie de répéter cette année. Après avoir fait face l’hiver dernier aux stocks de stockage de gaz les plus bas observés depuis plus d’une décennie (lignes bleue et orange, figure 2 ci-dessous), l’Europe a donné la priorité à son retour à des réserves moyennes sur cinq ans, mais à un coût extrêmement élevé, à la fois financièrement et financièrement. en termes de pression sur les États membres de l’UE et les particuliers pour qu’ils réduisent leur consommation de gaz. L’espoir est que certaines douleurs maintenant – douches froides, pas d’éclairage public la nuit, etc. – aideront à prévenir une pénurie dangereuse cet hiver, lorsque la demande de chauffage culmine. L’Europe a continué à injecter du gaz dans le stockage alors même que la Russie a coupé de plus en plus d’exportations dans la région, en s’appuyant sur du GNL supplémentaire, des mesures d’austérité et même en redémarrant la production de charbon mise sous cocon pour libérer du gaz pour le stockage. Les coûts sociaux ont été élevés, mais les coûts financiers aussi. L’inflation record et la hausse des coûts de l’énergie ont ralenti l’économie européenne au bord de la récession et ont conduit l’UE à envisager des interventions plus sévères sur le marché. La dernière proposition, qui n’a pas encore été approuvée par les États membres, prélèverait une taxe sur les bénéfices des producteurs d’énergie et redistribuerait l’argent pour aider à réduire les factures énergétiques des consommateurs. La proposition s’est arrêtée avant d’imposer un plafond sur les prix du gaz, ce que certains États membres soutiennent, mais beaucoup craignent que cela fasse plus de mal que de bien, soutenant l’utilisation du gaz tout en rendant plus difficile pour l’Europe de s’approvisionner en gaz sur un marché mondial où d’autres nations le font pas de plafonnement des prix.

Les prix en Europe se sont modérés à la fin du printemps et au début de l’été, avec une accalmie dans les nouvelles en provenance de Russie et la poursuite des exportations élevées de GNL des États-Unis. Il semblait que le marché allait se diriger vers un schéma saisonnier plus typique, où les prix chutent pendant la saison intermédiaire. , et potentiellement se stabiliser, mais les prix se sont inversés alors que la Russie réduisait davantage ses approvisionnements en gaz. Le TTF a grimpé à près de 100 $ / MMBtu fin août après que Nord Stream 1 – le gazoduc qui amène le plus gros client de la Russie, l’Allemagne, la majeure partie de son gaz – a été fermé indéfiniment après une série de coupures de débit, de pannes et de nombreuses incertitudes quant à savoir si le gazoduc serait continuer à couler. Ensuite, les prix ont chuté immédiatement après que l’Europe a pesé sa dernière série d’interventions sur le marché et sa nouvelle capacité d’importation de GNL. La première des nouvelles unités flottantes européennes de stockage et de regazéification (FSRU) a été mise en service (voir Flotter sur). Les deux FSRU, le Golar Igloo et le Eemshaven LNG, qui sont loués pour cinq ans, sont amarrés et reliés ensemble, fonctionnant comme le EemsEnergyTerminal sur la côte nord des Pays-Bas. Le terminal a reçu sa première cargaison au début du mois (du terminal américain Sabine Pass) et commencera désormais à importer régulièrement. Les prix du TTF se situent actuellement autour de 50 $/MMBtu, mais un marché tendu est sujet à des pics, et les gros titres de la presse spécialisée et grand public continueront d’avoir un impact démesuré sur les prix.

Figure 2. Inventaires de stockage européens. Source : Bloomberg

[Want a weekly analysis of U.S. LNG Exports activity, upstream natural gas supply, feedgas flows, and global price dynamics? Click here for our LNG Voyager Report.]

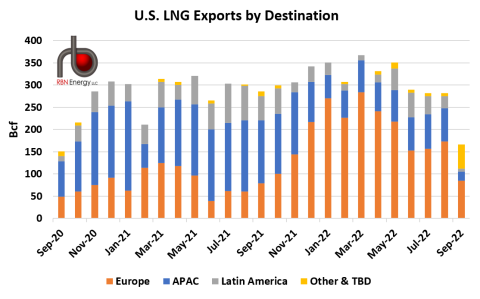

Le rythme agressif des injections dans le stockage cette année (ligne orange, Figure 2) a exercé une pression continue à la hausse non seulement sur les prix du gaz en Europe mais ailleurs. En effet, le GNL est pour la première fois la principale source d’approvisionnement en gaz de l’UE, ce qui a prolongé la pression à la hausse sur les prix en Europe et dans le monde entier. (Même les États-Unis n’ont pas été à l’abri des flambées de prix, bien qu’ils soient également confrontés à la baisse de leurs propres stocks de stockage serrés cette année.) Les États-Unis exportent plus de GNL vers l’Europe que jamais auparavant, bien que le rythme ait quelque peu ralenti cet été, en particulier après la mise hors ligne de Freeport LNG début juin (voir Fermer). Jusqu’à présent cette année, les États-Unis ont exporté environ 1 800 milliards de pieds cubes de GNL vers l’Europe (barres orange, figure 3), soit 46 % de plus que le total de l’année dernière. (Au fait, c’est déjà plus que les 15 milliards de cm3 que l’administration Biden s’est engagée à envoyer en Europe plus tôt cette année.)

Figure 3. Exportations américaines de GNL par destination. Source : Bloomberg, RBN GNL Voyager

Avec des stocks de stockage plus élevés, l’UE a donné la priorité à la sécurité au confort – et même à l’économie – à court terme. Alors, l’effort de l’Europe pour reconstituer les stocks de stockage suffira-t-il à éviter un hiver catastrophique ? Eh bien, cela dépend d’un certain nombre de facteurs, dont la météo, mais c’était le pari le plus sûr que la CE pouvait faire, compte tenu de l’état des choses avec la Russie. La dépendance croissante au GNL signifie que les problèmes de gaz de l’Europe sont les problèmes de gaz du monde et que les États-Unis, qui font face à un marché intérieur serré, seront probablement confrontés à une pression continue à la hausse. L’appétit de l’Europe pour le GNL se prolonge au-delà de cet hiver ; au début de cette saison d’injection de stockage, la Russie acheminait encore du gaz vers l’Europe, mais ce ne sera probablement pas le cas l’année prochaine. Ces approvisionnements doivent être remplacés maintenant à tout prix, et à long terme d’une manière plus confortable pour les consommateurs et le marché et qui a déjà stimulé l’appétit pour la capacité d’exportation de GNL aux États-Unis (voir Lignes floues). Cela ne montre aucun signe de ralentissement, car nous avons déjà vu deux nouveaux projets américains de GNL parvenir à une décision finale d’investissement cette année et il y en a probablement encore à venir, globalisant davantage les marchés de l’énergie et interconnectant les États-Unis, l’Europe et le reste du monde.

« Au-delà de la mer » a été écrit par Charles Trenet sous le nom de « La Mer ». Alors que la version française originale de Trenet était une ode à la mer, Jack Lawrence, qui a composé les paroles en anglais, en a fait une chanson d’amour. « Beyond the Sea » a été enregistré par de nombreux artistes, mais la version 1959 de Bobby Darin est la plus connue. Il apparaît comme la deuxième chanson sur la première face de son deuxième album studio, C’est tout. Sorti en single en octobre 1959, il est passé à la 6e place du palmarès Billboard Hot 100 Singles. La chanson est apparue dans des émissions de télévision et des films au fil des ans, notamment dans les films Affranchis et Le monde de nemo. Le personnel sur le disque était : Bobby Darin (chant), Hank Jones (piano), Berry Galbraith (guitare), Milt Hinton (basse), Osie Johnson (batterie), Doc Severinsen, Joe Cabot, Al DeRisi (trompette), Frank Rehak , Chauncey Welsch (trombone), Jerry Sanfino (tuba), Romeo Penque, Joe Soldo (flûte) et Richard Wess (orchestrations).

C’est tout a été enregistré entre 1958 et 1959 et produit par Ahmet Ertegun, Nesuhi Ertegun et Jerry Wexler. Sorti en mars 1959, il est passé à la 7e place du palmarès Billboard 200 Albums. L’album comprenait également le single à succès « Mack the Knife », que Darin a enregistré en une seule prise. C’était la première de plusieurs collaborations réussies entre Darin et l’arrangeur/chef d’orchestre Richard Wess. Cet album a contribué à assurer le statut de Darin en tant que pop star. Lors de la deuxième présentation des Grammy Awards (la première à être télévisée), Darin a remporté le disque de l’année et le meilleur nouveau chanteur.

Bobby Darin (Walden Robert Casotto) était un chanteur, auteur-compositeur, musicien et acteur américain. Il a commencé sa carrière professionnelle en tant qu’auteur-compositeur pour Connie Francis. Il a eu son premier succès en 1958 avec « Splish Splash », suivi de « Dream Lover », « Mack the Knife » et « Beyond the Sea ». En 1962, il remporte un Golden Globe Award pour son premier film, Viens septembre, qui a partagé la vedette avec sa première femme, Sandra Dee. Darin a sorti sept albums studio, quatre albums live, neuf albums de compilation et 70 singles. Il est apparu dans treize films. Il est membre du Rock and Roll Hall of Fame, Songwriters Hall of Fame, et a un Grammy Lifetime Achievement Award et une étoile sur le Hollywood Walk of Fame. Darin est décédé à Los Angeles en décembre 1973 des suites d’une opération cardiaque à l’âge de 37 ans.

[ad_2]